Op zoek naar diversificatie

De integratie van alternatieve strategieën biedt een overtuigende manier om defensieve kenmerken op lange termijn in een kernportefeuille op te nemen, en is ook een geweldig diversificatie-instrument om een soepeler verloop te garanderen.

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

Een verandering in standaard

Gedurende het grootste deel van de afgelopen 15 jaar genoten traditionele beleggers van een periode waarin de vastrentende component en de aandelencomponent van hun gediversifieerde portefeuilles perfect op elkaar aansloten omdat ze negatief gecorreleerd waren (zie de zwarte lijn in grafiek 1 hieronder). Vaker wel dan niet leden aandelen verliezen naarmate de economie vertraagde, terwijl obligaties aan de andere kant de daling van de aandelenprijzen opvingen doordat de rendementen daalden. En zo werden de totale verliezen van een gebalanceerde portefeuille enigszins beheerst.

Maar de omgeving is enigszins geëvolueerd sinds de grote lockdown en de comeback van zowel inflatie als inflatieonzekerheid. En sindsdien zien we een groter aantal perioden waarin aandelen en obligaties samen verlies lijden. Een dergelijke evolutie in het traditionele gedrag/relatie tussen aandelen en obligaties heeft een aantal (nare) gevolgen voor beleggers.

De eerste heeft betrekking op hoe je defensieve kenmerken beter kunt integreren in de portefeuilleconstructie

Beleggers staan inderdaad voor een lastig dilemma. Als ze de cycliciteit van hun gebalanceerde portefeuille willen verminderen, zijn ze geneigd om het aandeel obligaties in de portefeuille te vergroten. En daarmee verhogen ze de gevoeligheid van de portefeuille voor inflatie. En dus, als de inflatie (mogelijk) verrassend naar boven gaat, kunnen vastrentende instrumenten tijdelijk hun diversificatie- eigenschappen verliezen; dit voegt een laag complexiteit toe aan de portefeuilleconstructie.

De tweede heeft betrekking op de vraag hoe je kunt proberen te profiteren van stabielere rendementen?

En toch is dit niet alleen slecht nieuws

De ongekende wandelcyclus in het grootste deel van de wereld, onzekerheid over inflatie en de terugkeer van prijsvormingsmechanismen als prijsongevoelige koper (Centrale Banken) verdwijnt, heeft geleid tot een wereldwijde stijging van de kapitaalkosten. Dat heeft op zijn beurt verschillende (gelukkige) gevolgen gehad voor beleggers.

De meest voor de hand liggende is een hoger rendement op obligaties, wat zou moeten leiden tot aantrekkelijkere rendementen in de toekomst, op voorwaarde dat wanbetalingen worden vermeden of dat obligaties worden gekocht tegen prijzen die al rekening houden met een bijzonder ongunstig scenario.

De tweede is dat met de toename van onzekerheid ook de spreiding toeneemt. Temeer omdat onzekerheid vaak synoniem is met angst, een gevoel dat wordt benadrukt in tijden waarin veilige havens moeilijk te vinden zijn. Een grotere spreiding biedt een vruchtbare bodem voor stock picking (en bond picking), wat de kern vormt van long en short strategieën. Dit is een bijzonder waardevolle eigenschap, omdat dispersie hoog kan blijven in zowel stijgende als dalende markten en als zodanig zorgt voor een extra en gedifferentieerde prestatiemotor van de marktrichting.

Zoals hierboven beschreven kan het toevoegen van alternatieven aan een kernportefeuille helpen om defensiever te zijn, maar ook om het rendement te verbeteren in tijden van inflatie - het verminderen van de afhankelijkheid van de marktrichting in dergelijke perioden is meer dan welkom, zoals we de afgelopen weken, maanden, kwartalen weer hebben gezien.

Hoe zou dat er concreet uitzien?

Om te simuleren wat de impact zou kunnen zijn van de integratie van alternatieve strategieën, hebben we een eenvoudige en toch transparante oefening uitgevoerd op basis van historische langetermijngegevens (die teruggaan tot begin 1990) over zowel traditionele als alternatieve markten en segmenten.

| Rendement | 9.9% | 5.1% | 3.1% | 10.4% | 7.2% | 6.8% |

| Gemiddelde 3-jaars Vol. | 14.0% | 2.9% | 0.2% | 8.4% | 3.6% | 5.2% |

| Max.DD | -53% | -14% | 0% | -31% | -11% | -28% |

| Bèta naar aandelen | 1.0 | 0.03 | 0.0 | 0.47 | 0.14 | 0.21 |

Zodra we de belangrijkste risico-rendementskenmerken van die individuele activaklassen hebben, kunnen we de historische langetermijnrendementen berekenen van een kernportefeuille en van diezelfde kernportefeuille waaraan Alternatieve strategieën zouden worden toegevoegd (respectievelijk 10%, 20% en 30% van de allocatie).

| Rendement | 8.0% | 8.1% | 8.0% | 8.2% | 8.2% |

| Gemiddelde 3-jaars Vol. | 9.6% | 6.0% | 9.2% | 8.9% | 8.5% |

| Max.DD | -37% | -23% | -35% | -33% | -31% |

| Bèta naar aandelen | 0.60 | 0.28 | 0.58 | 0.55 | 0.52 |

Uit het bovenstaande kunnen we afleiden dat de integratie van een aantal alternatieve strategieën in een gebalanceerde kernportefeuille niet nadelig is voor het rendement op lange termijn en dat het in feite een veerkrachtiger rendementsprofiel mogelijk maakt (lagere volatiliteit, minder ernstige drawdowns). Gezien de liquiditeitsbeperkingen en de breedte van de onderliggende markten is de allocatie aan liquide alternatieve strategieën geen wondermiddel, maar de allocatie aan sommige alternatieve strategieën is heilzaam gebleken.

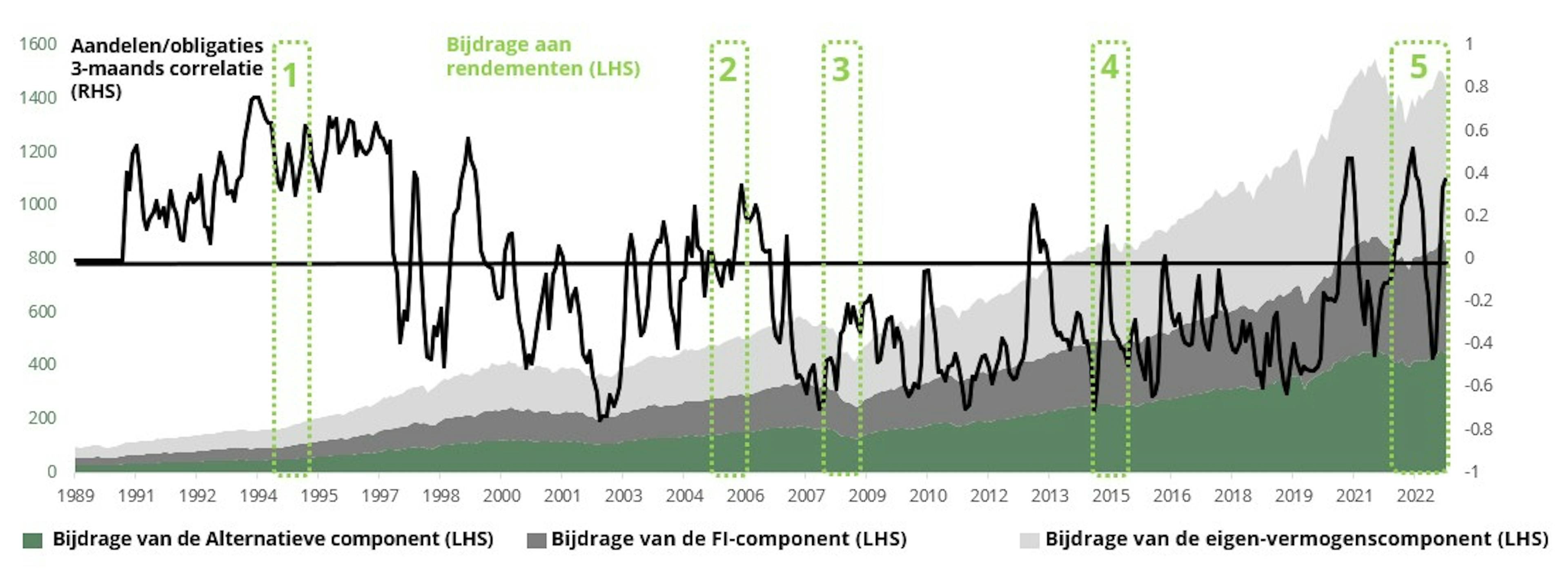

Afgezien van het beeld op lange termijn is het interessant om op te merken dat alternatieve strategieën bijzonder gunstig blijken te zijn wanneer meer specifiek wordt gekeken naar moeilijke tijden en perioden van positieve correlatie tussen de prijs van aandelen en obligaties wanneer beide neerwaarts bewegen. Hetzelfde geldt voor de bèta ten opzichte van de aandelenmarkten, die de neiging heeft te dalen voor alternatieve strategieën wanneer die van de vastrentende markten aantrekt. Dat wil zeggen dat ze bijzonder waardevol zijn op momenten dat ze het hardst nodig zijn - zoals grafiek 1 hieronder laat zien.

GRAFIEK 1: RENDEMENT VAN EEN 60/40 PORTEFEUILLE MET EEN TOEWIJZING VAN 30% AAN ALTERNATIEVEN EN DE ONTWIKKELING VAN DE CORRELATIE TUSSEN AANDELEN EN OBLIGATIES

Zoals te zien is in de grafiek zorgt het toewijzen aan alternatieven voor een stabiele basis voor de gediversifieerde portefeuille, waarbij het rendement in de loop van de tijd geleidelijk wordt opgebouwd. Als we meer specifiek kijken naar bepaalde periodes - genummerd 1, 2, 3, 4 en 5 die bijzonder uitdagend zijn geweest:

PERIODE 1 (H1-1994): Een jaar dat overeenkomt met de afgelopen 2 jaar, omdat het (tot dan toe) het grote obligatie bloedbad werd genoemd. In deze periode boekten zowel de aandelenmarkten als de vastrentende markten negatieve rendementen - de 60/40 daalde met -4% en verloor op beide benen; de rendementen van alternatieve strategieën tegenover L/S-aandelen beperkten de verliezen tot bijna nul, net als die van credits, terwijl M&A-strategieën in deze periode met +4% stegen. En meer in het algemeen was er in de periode van begin jaren 1990 tot 2000, toen de correlatie tussen aandelen en obligaties positief was, sprake van een sterke outperformance van alternatieve strategieën ten opzichte van traditionele strategieën.

PERIODE 2 (H1-2005): Deze periode liet magere rendementen zien met aandelen en obligaties die negatieve reële rendementen opleverden (minder dan 1% versus meer dan 1,5% voor contanten over de periode), omdat het tempo van de wereldeconomie veerkrachtig bleek in het licht van de stijgende olieprijzen. Maar alle alternatieve bouwstenen presteerden beter dan de geldmarktrente, wat de voordelen illustreert van het vastleggen van alfa en alternatieve risicopremies terwijl de markten zijwaarts bewegen.

PERIODE 3 (H1-2008): Hoewel cash koning was tijdens de moeder aller crises, zorgde de omvang van de verkoop in aandelen en spreads ervoor dat de 60/40 een aantal aanzienlijke verliezen leed. En dankzij hun defensieve aard boden alternatieven een welkome veerkracht toen de markten afkoersten (L/S-aandelen en alternatief krediet absorbeerden beide 30% van de daling in hun respectieve onderliggende markten). Merger & Arbitrage strategieën bleken bijzonder gunstig en boekten een relatief bescheiden negatief rendement van -5%.

PERIODE 4 (2015): Het voorjaar van 2015 bleek opnieuw een uitdagende periode te zijn voor de 60/40 portefeuille, waarbij zowel de koersen van kernobligaties als die van risicovolle activa samen daalden - met name in Europa, toen de bezorgdheid over de Griekse politiek en de bund- en obligatiemarkten in de eurozone toenam - tantrum deed zowel de nominale als de reële rendementen stijgen. De deugd van diversificatie deed wonderen, want alle alternatieve bouwstenen leverden solide absolute rendementen op van 2% tot 4%.

PERIODE 5 (2022): In een jaar dat de geschiedenis in zal gaan als het grote bloedbad onder obligaties, waar de daling van de obligatiemarkten gelijk was aan die van aandelen, bleken alternatieve strategieën bijzonder gunstig vanwege hun diversificatie en defensieve kenmerken, aangezien de koersen van zowel obligaties als aandelen met dubbele cijfers daalden. L/S-aandelen en alternatief krediet absorbeerden 50% van de daling van hun onderliggende markten en Merger & Arbitrage strategieën leverden positieve rendementen op die zelfs beter waren dan die van cash benchmarks.

En meer op een conjectief niveau, de defensieve kenmerken van liquide alternatieven zullen waarschijnlijk ook gewaardeerd worden in het geval van meer uitdagende tijden in het verschiet, nu de vooruitzichten op een recessie toenemen omdat de strengere financiële voorwaarden hun tol eisen terwijl risicovolle activa steeds nerveuzer lijken te worden. In feite zouden ze een diversificerend rendement bieden als de groei veerkrachtig is en/of een defensief vermogen als de economie van een klif valt.

Dergelijke veerkrachtige kenmerken (voor de combinatie van een gebalanceerde kernportefeuille die wordt toegewezen aan alternatieve strategieën) betekenen niet dat de aantrekkelijkheid van de rendementen wordt opgeofferd op het altaar van de bescherming tegen neerwaartse risico's. De absolute rendementen blijven zelfs veel hoger dan die van contanten en wanneer de absolute rendementen worden gecorrigeerd voor risico's (volatiliteit of maximale drawdown) doet een dergelijke portefeuille het zelfs beter dan de traditionele. De absolute rendementen blijven inderdaad veel hoger dan die van contanten en als we de absolute rendementen corrigeren voor risico's (of het nu gaat om volatiliteit of maximale drawdown), dan doet zo'n portefeuille het zelfs beter dan de traditionele.

De integratie van alternatieve strategieën biedt niet alleen een overtuigende manier om defensieve kenmerken op lange termijn in een kernportefeuille op te nemen, maar dient ook als een geweldig diversificatie-instrument om een soepeler verloop te garanderen, vooral in turbulente marktomstandigheden. Diversificatie is een bijzonder krachtig middel om de onzekerheid rond inflatie en dus correlatierisico's aan te pakken.

Carmignacs Alternatieve Strategieën

Een aantrekkelijke rendementsbron zonder correlatie met de traditionele marktenMeer infoRecente analyses

Duurzame obligaties: een beleggingskans?

Carmignac – Vooruitzichten voor de tweede helft van 2023

Zeven interessante trends binnen duurzame beleggingen

RECLAME. Raadpleeg het KID/prospectus van het fonds voordat u een definitieve beleggingsbeslissing neemt. Dit document is bedoeld voor professionele cliënten.

Bron: Carmignac, 31/01/2024. Elke beslissing om in het gepromote fonds te beleggen, moet gebaseerd zijn op het geheel van kenmerken en doelstellingen ervan, zoals die in het prospectus beschreven zijn. Dit document mag niet geheel of gedeeltelijk worden gereproduceerd zonder de voorafgaande toestemming van de Beheermaatschappij. Het vormt geen inschrijvingsaanbod, noch een beleggingsadvies. Dit document is niet bedoeld als en mag niet worden gebruikt voor boekhoudkundig, juridisch of fiscaal advies. Dit document wordt u uitsluitend ter informatie verstrekt en mag niet worden gebruikt om een oordeel te vormen over de voordelen van beleggingen in effecten of participaties die in dit document worden beschreven, noch voor enig ander doel. De informatie in dit document kan onvolledig zijn en kan zonder voorafgaande kennisgeving worden gewijzigd. De informatie in dit document is actueel op de datum van schrijven en is afkomstig van interne en externe bronnen die door Carmignac als betrouwbaar worden beschouwd, is niet noodzakelijkerwijs volledig en de juistheid ervan kan niet worden gegarandeerd. De toegang tot de fondsen kan voor bepaalde personen of in bepaalde landen aan beperkingen onderhevig zijn. Dit document is niet gericht aan personen in rechtsgebieden waar dit document of het beschikbaar stellen ervan verboden is (omwille van de nationaliteit of woonplaats van de persoon of om enige andere reden). Personen op wie dergelijke beperkingen van toepassing zijn, mogen dit document niet raadplegen. De fiscale behandeling is afhankelijk van de situatie van elke persoon. De fondsen zijn niet geregistreerd voor distributie in Azië, Japan, Noord-Amerika, en zijn evenmin geregistreerd in Zuid-Amerika. De Carmignac-fondsen zijn in Singapore geregistreerd als buitenlandse beleggingsfondsen die uitsluitend bestemd zijn voor professionele cliënten. De fondsen zijn niet geregistreerd krachtens de US Securities Act van 1933. Het fonds kan niet direct of indirect worden aangeboden of verkocht voor rekening of ten gunste van een "US person" in de zin van de Amerikaanse Regulation S en de FATCA. De risico's en kosten in verband met de fondsen worden beschreven in het KID (essentiële-informatiedocument). De fondsen houden een risico op kapitaalverlies in. De beheermaatschappij kan op elk moment beslissen om de verkoop in uw land stop te zetten. De beheermaatschappij kan de verkoop in uw land op elk moment stopzetten. Beleggers kunnen via de volgende link een samenvatting van hun rechten in het Nederlands raadplegen (paragraaf 6 “Samenvatting van de rechten van beleggers”): https://www.carmignac.be/nl_BE/article-page/wettelijke-informatie-3542.

Nederland: De prospectussen, KID's en jaarverslagen van het fonds zijn beschikbaar op de website www.carmignac.nl of kunnen worden aangevraagd bij de beheermaatschappij. De belegger dient over het KID te beschikken voordat hij op het fonds inschrijft.

België: Bestemd voor professionele beleggers. Niet bestemd voor particuliere beleggers die in België wonen. Belangrijke wettelijke informatie: Dit document is gepubliceerd door Carmignac Gestion S.A., een door de Franse toezichthouder Autorité des Marchés Financiers (AMF) erkende vermogensbeheerder, en zijn Luxemburgse dochteronderneming, Carmignac Gestion Luxembourg, S.A., een door de Luxemburgse toezichthouder Commission de Surveillance du Secteur Financier (CSSF). "Carmignac" is een gedeponeerd merk. “Investing in your interest" is een aan het merk Carmignac verbonden slogan. Dit document vormt geen advies met het oog op een belegging in of arbitrage van effecten of enig ander beheer- of beleggingsproduct of enige andere beheer- of beleggingsdienst. De in dit document opgenomen informatie en meningen houden geen rekening met de specifieke individuele omstandigheden van de belegger en mogen in geen geval worden beschouwd als juridisch, fiscaal of beleggingsadvies. De informatie in dit document kan onvolledig zijn en kan ook zonder voorafgaande kennisgeving worden gewijzigd. De fiscale behandeling hangt af van de individuele omstandigheden van elke belegger, en kan in de toekomst worden gewijzigd. Vraag advies aan uw financieel en fiscaal adviseur om zeker te zijn dat de voorgestelde producten geschikt zijn voor uw persoonlijke situatie, uw risicoprofiel en uw beleggingsdoelstellingen. Het prospectus, de KID en het meest recente (half)jaarverslag zijn kosteloos verkrijgbaar in het Nederlands en het Frans bij de beheermaatschappij, per telefoon op het nummer +352 46 70 60 1, op de website www.carmignac.be of bij Caceis Belgium S.A., de vennootschap die de financiële dienstverlening in België verzorgt, op het adres Havenlaan 86c b320, B-1000 Brussel. De KID moet vóór elke inschrijving worden verstrekt aan de belegger, welke door de belegger vóór elke inschrijving gelezen moet worden. Wanneer beleggers inschrijven op een fonds dat onder de spaarrichtlijn valt, moeten zij overeenkomstig artikel 19bis van CIR92 bij de inkoop van hun aandelen een roerende voorheffing van 30% betalen op de inkomsten die in de vorm van rente, meerwaarden of minderwaarden voortvloeien uit de opbrengst van in schuldbewijzen belegde activa. De uitkeringen zijn onderworpen aan de roerende voorheffing van 30% zonder inkomen onderscheid. Eventuele klachten kunnen worden gestuurd ter attentie van Compliance Carmignac Gestion, 24 Place Vendôme - 75001 Parijs - Frankrijk, of op complaints@carmignac.com of op www.ombudsfin.be.