Carmignac P. EM Debt: Letter from the Fund Managers

Carmignac P. EM Debt gained +1.24% (for the A Eur Acc share net of fees) in the first quarter of 2024, while its reference indicator1 rose by only +0.88%.

Market environment

The initial excitement surrounding sovereign rates at the end of 2023 turned out to be short-lived. Starting from the first weeks of January, the strength of economic activity, particularly in the United States where growth remains above its potential, the surge in risky assets driven by the acceleration of the artificial intelligence theme, and the significant issuance of bonds to finance public deficits that are normalizing at a slow pace, led to higher global rates (returning to levels close to the average for 2023). This also dashed hopes for continued disinflation in the United States, although this seems to be less of a concern in Europe. In fact, in the Eurozone, headline inflation continued to decline in March to +2.4% YoY, and producer prices also fell more than expected at -1% MoM. However, services inflation has remained stubbornly high at 4% for the past three months.

Given these circumstances, the possibility of a coordinated interest rate cut trajectory between the European Central Bank and the Federal Reserve appears to be diminishing. Additionally, the Bank of Japan ended its negative interest rate policy by raising rates from -0.1% to a range of 0%-0.1%.

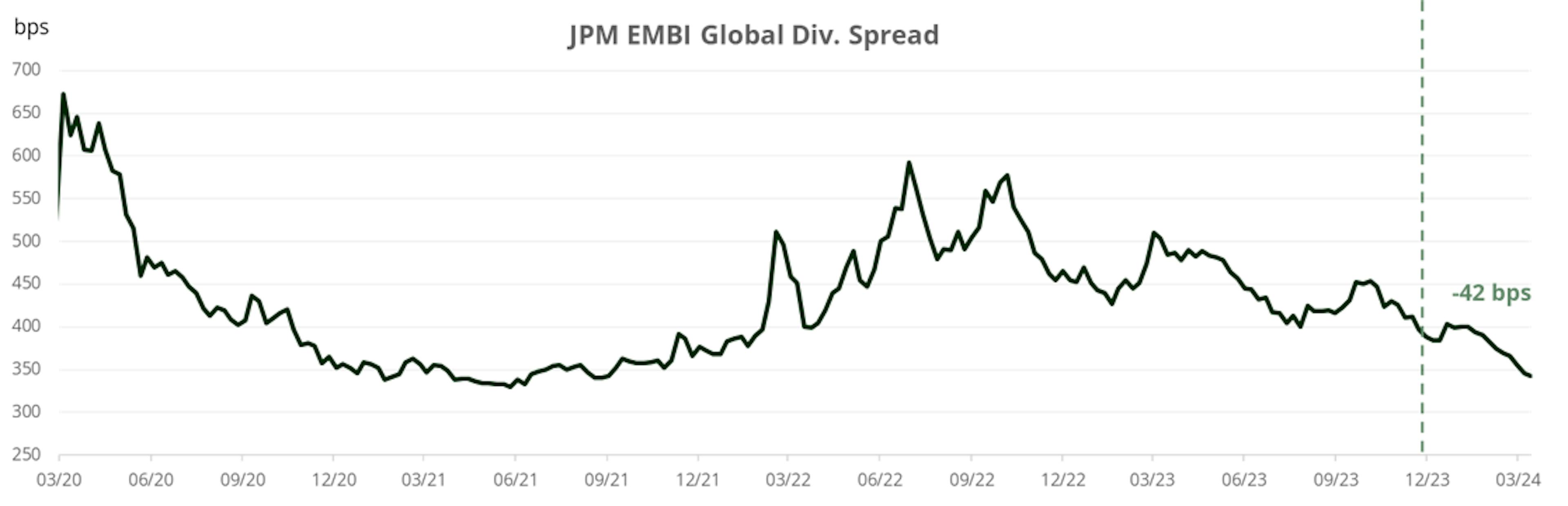

Turning to emerging countries, we also witnessed a significant number of central bank meetings during the quarter. We observed that many of them have adopted a slightly more restrictive tone compared to before. While some central banks in the Latin American region continued their cycle of interest rate cuts, their outlook for the future has changed somewhat. Most central banks in emerging countries are now reducing the magnitude of their interest rate cuts or adopting a pause stance. As a result, the performance of the local debt index (expressed in euros) has been relatively neutral this quarter. However, despite the upward movement of rates in developed countries, local rates have once again proven to be less sensitive and more resilient. On the other hand, the emerging debt market in hard currencies has continued to perform exceptionally well, primarily due to a tightening of spreads (-42 bps since the beginning of the year, as shown in the chart below).

Among the notable events during the period, we highlight:

- China continued its stimulus yet that seems insufficient to boost its economy or improve its real estate sector for the moment.

- The Egyptian central bank, which raised the deposit rate to 27.25% (by 600 basis points) and allowed the currency to float, resulting in an immediate devaluation of -38%. As a result, the IMF increased its aid program to the country from 3 to 8 billion dollars. This was accompanied by additional multilateral support from the World Bank and the European Union. As a result, we have witnessed a strong appreciation of Egyptian external debt.

- Banxico (maxico’s Central Bank) started cutting rated with a shy -25 bps that in the end confirmed that the first cut was a hawkish cut.

- EM disinflation is nearing its final stage, as the boost from commodity prices, supply chain stabilization, and base effects has already passed.

What have we done in this context?

The fund recorded a positive performance in the first quarter, above its benchmark. Our selection of emerging market debt in hard currency continued to generate positive performance. It is interesting to note that the fundamentals of high-yielding EM issuers have generally improved, supporting the recent tightening of spreads. Among the main contributors to the performance of the strong currency debt, we can notably mention Argentina, Ecuador, Ukraine, Romania, and Ghana to name a few.

As for emerging market debt denominated in local currency, its contribution was more neutral, with Poland being among the main contributors to the fund's performance. However, our long positioning in South African weighed on the performance of the fund, in fact the South African central bank is among those central banks that have adopted a pausing posture.

Corporate credit also continued to contribute positively to the fund's performance, thanks to the ongoing tightening of spreads in this sector. However, we maintain a high level of protection given the historically low credit spreads. In addition, our relative underweight in terms of interest rate sensitivity contributed positively to our performance compared to our benchmark. We maintained a cautious position in terms of overall duration throughout the period, with an interest rate sensitivity of approximately 3.9 at the end of the period. Ultimately, our currency strategies negatively impacted the fund's performance, particularly our long position in the Japanese yen. However, the Euro, the Indian rupee and the Kazakh tenge contributed positively to the fund's absolute performance.

Outlook for the next months

The latest macroeconomic indicators suggest that the low point of manufacturing activity is behind us in the United States, the eurozone, and China. This situation particularly supports our optimism regarding commodities such as copper and oil. This should benefit emerging market debt and currencies of commodity-producing emerging market countries. We have a positive view on the Brazilian real. In fact, with a dovish Fed and strong performance of risky assets in the backdrop of a "soft-to-no landing" global economy, high carry in select emerging markets, particularly in Latin America, remains favorable (whether it be in the currency, loclal rates).

We also maintain a constructive view on certain Asian currencies such as the Korean won, as their economies are expected to benefit from the rise of artificial intelligence. We also maintain our buying position on the Japanese yen as the Bank of Japan has started its rate hike cycle in March and is fighting against the depreciation of its currency. We also remain buyers of emerging market debt in strong currencies, although we are starting to take profits on our best-performing positions since the beginning of the year.

Regarding local rates, we believe that emerging markets have been less sensitive to the movements of rates in developed countries, with a few exceptions such as Chile or Colombia where inflation has been higher than expected. We particularly appreciate Mexican local rates where we anticipate further rate cuts from the central bank. Additionally, we are also positive on Brazilian rates where we believe the market's terminal rate is still too high. Finally, we continue to appreciate Chinese rates where we expect more accommodative measures.

Regarding hard currency debt, it is interesting to mention that the fundamentals of high-yield issuers have generally improved, which supports the recent tightening of spreads. However, these names remain very attractive in terms of yield. In fact, we have continued to reduce rates in Eastern Europe, particularly Hungarian bonds, as the market has already priced in a number of future rate cuts in the country.

In the current economic context, our interest rate sensitivity is close to 400 basis points, in line with the previous month, while continuing to protect the portfolio through index hedges (credit default swaps).

Sources: Carmignac, Bloomberg, 31/03/2024. 150% JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR* + 50% JP Morgan EMBIG Diversified hedged in Euro (Since 02/01/2024). Performance of the A EUR acc share class.

Past performance is not a reliable indicator of future performance. The return may increase or decrease as a result of currency fluctuations. Performances are net of fees (excluding possible entrance fees charged by the distributor).

Carmignac Portfolio EM Debt

Exploit fixed income opportunities across the entire emerging universeDiscover the fund pageCarmignac Portfolio EM Debt A EUR Acc

- Aanbevolen minimale beleggingstermijn*

- 3 jaar

- Risicoschaal**

- 3/7

- SFDR-fondscategorieën***

- Artikel 8

*Aanbevolen minimale beleggingstermijn: Het deelbewijs/de klasse is mogelijk niet geschikt voor beleggers die voornemens zijn hun inleg voor afloop van de aanbevolen termijn terug te trekken. Deze verwijzing naar een bepaald beleggersprofiel is geen beleggingsadvies. Welk bedrag redelijkerwijs in een fonds kan worden belegd, hangt af van uw persoonlijke situatie en dient te worden beoordeeld aan de hand van uw totale portefeuille. **Het profiel kan variëren van 1 tot 7, waarbij categorie 1 overeenkomt met een lager risico en een lager potentieel rendement, en categorie 7 met een hoger risico en een hoger potentieel rendement. De categorieën 4, 5, 6 en 7 impliceren een hoge tot zeer hoge volatiliteit, met grote tot zeer grote prijsschommelingen die op korte termijn tot latente verliezen kunnen leiden. ***De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: artikel 8 die milieu- en sociale kenmerken bevorderen, artikel 9 die investeringen duurzaam maken met meetbare doelstellingen, of artikel 6 die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl.

Voornaamste risico's van het Fonds

Risico's die in de indicator niet voldoende in aanmerking worden genomen

Krediet: Het kredietrisico stemt overeen met het risico dat de emittent haar verplichtingen niet nakomt.Liquiditeit: De prijs waartegen het fonds zijn posities kan vereffenen, innemen of wijzigen, kan door tijdelijk gewijzigde marktomstandigheden worden beïnvloed.Tegenpartijrisico: Risico van verlies indien een tegenpartij niet aan haar contractuele verplichtingen kan voldoen.

Inherente risico's

Opkomende Landen: De nettoinventariswaarde van het compartiment kan sterk variëren vanwege de beleggingen in de markten van de opkomende landen, waar de koersschommelingen aanzienlijk kunnen zijn en waar de werking en de controle kunnen afwijken van de normen op de grote internationale beurzen.Rente: Renterisico houdt in dat door veranderingen in de rentestanden de netto-inventariswaarde verandert.Wisselkoers: Het wisselkoersrisico hangt samen met de blootstelling, via directe beleggingen of het gebruik van valutatermijncontracten, aan andere valuta’s dan de waarderingsvaluta van het Fonds.Krediet: Het kredietrisico stemt overeen met het risico dat de emittent haar verplichtingen niet nakomt.Meer informatie over de risico’s van het deelbewijs/de aandelenklasse is te vinden in het prospectus, met name in hoofdstuk “Risicoprofiel”, en in het document met essentiële beleggersinformatie.Kosten

- Instapkosten

- 2,00% van het bedrag dat u betaalt wanneer u in deze belegging instapt. Dit is het hoogste bedrag dat u in rekening zal worden gebracht. Carmignac Gestion rekent geen instapkosten. De persoon die u het product verkoopt, informeert u over de daadwerkelijke kosten.

- Uitstapkosten

- Wij brengen voor dit product geen uitstapkosten in rekening.

- Beheerskosten en andere administratie - of exploitatiekos ten

- 1,40% van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar.

- Prestatievergoedingen

- 20,00% wanneer de aandelenklasse tijdens de prestatieperiode beter presteert dan de referentie-indicator. Het zal ook worden betaald als de aandelenklasse beter heeft gepresteerd dan de referentie-indicator, maar een negatieve prestatie had. Ondermaatse prestaties worden voor 5 jaar teruggevorderd. Het werkelijke bedrag hangt af van hoe goed uw belegging presteert. De geaggregeerde kostenraming hierboven omvat het gemiddelde over de laatste 5 jaar, of sinds de creatie van het product als dit minder dan 5 jaar is.

- Transactiekosten

- 0,57% van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal varieert naargelang hoeveel we kopen en verkopen.

- Roerende voorheffing

- 30% op het bedrag van de uitkeringen

- Roerende voorheffing bij verkoop

- 30% op de obligatiemeerwaarde

- Taks op beursverrichtingen (TOB)

- ─

- Conversiekosten

- 1%

Jaarlijks rendement

| Carmignac Portfolio EM Debt | 0.8 | -10.5 | 28.1 | 9.8 | 3.2 | -9.4 | 14.3 |

| Referentie-indicator | 0.4 | -1.5 | 15.6 | -5.8 | -1.8 | -5.9 | 8.9 |

| Carmignac Portfolio EM Debt | + 2.8 % | + 7.4 % | + 4.9 % |

| Referentie-indicator | + 1.5 % | + 1.1 % | + 1.3 % |

Bron: Carmignac op 28 mrt. 2024.

Het beheer van dit deelbewijs/deze aandelenklasse is niet gebaseerd op de indicator. Resultaten en waarden uit het verleden zijn geen indicatie voor toekomstige resultaten en waarden. Het rendement is na aftrek van alle kosten, met uitzondering van de eventuele in- en Uitstapvergoeding, en is verkregen na aftrek van de kosten en belastingen die gelden voor een gemiddelde particuliere cliënt die als natuurlijke persoon in België woont. Wanneer de valuta verschilt van uw valuta, bestaat er een wisselkoersrisico, waardoor de netto-inventariswaarde lager kan uitvallen. De referentievaluta van het fonds/compartiment is EUR.

Recente analyses

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress&fit=fill&w=3840)

Carmignac Investissement: Brief van de Fondsbeheerder

Belangrijke wettelijke informatie

Reclame. Raadpleeg het document essentiële beleggersinformatie /prospectus voordat u een beleggingsbeslissing neemt. Dit document is enkel bestemd voor professionele klanten en is niet gevalideerd door het FSMA.

Dit document is gepubliceerd door Carmignac Gestion S.A., een door de Franse toezichthouder Autorité des Marchés Financiers (AMF) erkende vermogensbeheerder, en zijn Luxemburgse dochteronderneming, Carmignac Gestion Luxembourg, S.A., een door de Luxemburgse toezichthouder Commission de Surveillance du Secteur Financier (CSSF) krachtens artikel 15 van de Luxemburgse wet van 17 december 2010 erkende beheermaatschappij van beleggingsfondsen. "Carmignac" is een gedeponeerd merk. "Investing in your Interest" is een aan het merk Carmignac verbonden slogan.

Dit document vormt geen advies met het oog op een belegging in of arbitrage van effecten of enig ander beheer- of beleggingsproduct of enige andere beheer- of beleggingsdienst. De in dit document opgenomen informatie en meningen houden geen rekening met de specifieke individuele omstandigheden van de belegger en mogen in geen geval worden beschouwd als juridisch, fiscaal of beleggingsadvies. De informatie in dit document kan onvolledig zijn en kan ook zonder voorafgaande kennisgeving worden gewijzigd. Dit document mag noch geheel noch gedeeltelijk worden gereproduceerd zonder voorafgaande toestemming.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Nettorendementen worden berekend na aftrek van de van toepassing zijnde kosten en belastingen voor een gemiddelde retailclient die een fysiek Belgisch ingezetene is.

Als gevolg van wisselkoersschommelingen kan het rendement van aandelenklassen waarvan het wisselkoersrisico niet is afgedekt, stijgen of dalen.

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCIS of de manager.

Risicocategorie van het KID (Essentiële Informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen.

De aanbevolen beleggingshorizon is een minimale horizon en geen aanbeveling om uw beleggingen aan het einde van deze periode te verkopen.

Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.

Bij de beslissing om in het gepromote fonds te beleggen moet rekening worden gehouden met alle kenmerken of doelstellingen ervan zoals beschreven in het prospectus. De risico’s, beheerkosten en lopende kosten worden beschreven in de KID (Essentiële Informatiedocument). De prospectussen, de documenten met essentiële beleggersinformatie en de meest recente (half)jaarverslagen zijn kosteloos verkrijgbaar in het Nederlands en het Frans bij de beheermaatschappij, per telefoon op het nummer +352 46 70 60 1, op de website www.carmignac.be of bij Caceis Belgium S.A., de vennootschap die de financiële dienstverlening in België verzorgt, op het adres Havenlaan 86c b320, B-1000 Brussel. De essentiële beleggersinformatie moet vóór elke inschrijving worden verstrekt aan de belegger, welke door de belegger vóór elke inschrijving gelezen moet worden. Dit fonds mag direct noch indirect aangeboden of verkocht worden ten gunste of voor rekening van een 'U.S. person', zoals gedefinieerd in de Amerikaanse 'Regulation S' en de FATCA. De netto-inventariswaarde zijn beschikbaar op de website www.fundinfo.com. Elke klacht kan worden gestuurd naar complaints@carmignac.com of naar CARMIGNAC GESTION – Compliance and Internal Controls – 24 place Vendôme Paris France of op de website www.ombudsfin.be.

Indien u inschrijft op een GBF (gemeenschappelijk beleggingsfonds) naar Frans recht, moet u uw deel van de door het fonds ontvangen dividenden (en, in voorkomend geval, interesten) elk jaar op uw belastingaangifte vermelden. U kunt een gedetailleerde berekening maken op www.carmignac.be. Deze rekenmodule is geen belastingadvies, maar uitsluitend een hulpmiddel voor de berekening. Dit ontslaat u niet van de zorgvuldigheid en de controles waartoe u als belastingplichtige gehouden bent. De getoonde resultaten zijn gebaseerd op door u verstrekte gegevens. Carmignac kan in geen geval aansprakelijk worden gesteld voor fouten of nalatigheden uwerzijds.

Wanneer beleggers inschrijven op een fonds dat onder de spaarrichtlijn valt, moeten zij overeenkomstig artikel 19bis van CIR92 bij de inkoop van hun aandelen een roerende voorheffing van 30% betalen op de inkomsten die in de vorm van rente, meerwaarden of minderwaarden voortvloeien uit de opbrengst van in schuldbewijzen belegde activa. De uitkeringen zijn onderworpen aan de roerende voorheffing van 30% zonder inkomen onderscheid.

Carmignac Portfolio verwijst naar de subfondsen van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn. De Fondsen zijn beleggingsfondsen in contractuele vorm (FCP) conform de UCITS-richtlijn of AFIM-richtlijn onder Frans recht.

De beheermaatschappij kan de verkoop in uw land op elk moment stopzetten. Beleggers kunnen via de volgende link toegang krijgen tot een samenvatting van hun rechten in het Frans, of het Nederlands in deel 6 zonder de titel Samenvatting van de beleggersrechten.