Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

Poetin valt Oekraïne binnen ... op naar een nieuwe wereld?

De inval richt in de eerste plaats natuurlijk veel menselijk leed aan, maar heeft ook economische gevolgen. Voor de overgrote meerderheid van de westerse commentatoren en fondsbeheerders – ook voor ons – kwam hij als een verrassing.

Russische schuldbewijzen maakten op het moment van de invasie slechts een beperkt percentage van onze obligatiefondsen uit, maar toch voelden we de impact. Onze posities waren beperkt in het licht van de solide fundamentele factoren die Russische obligaties hadden vóór het land onverwacht ten oorlog trok, maar hadden een grote impact door de sancties die het Westen tegen Rusland afkondigde. Die lieten sporen na in de waardering van een aantal van onze fondsen.

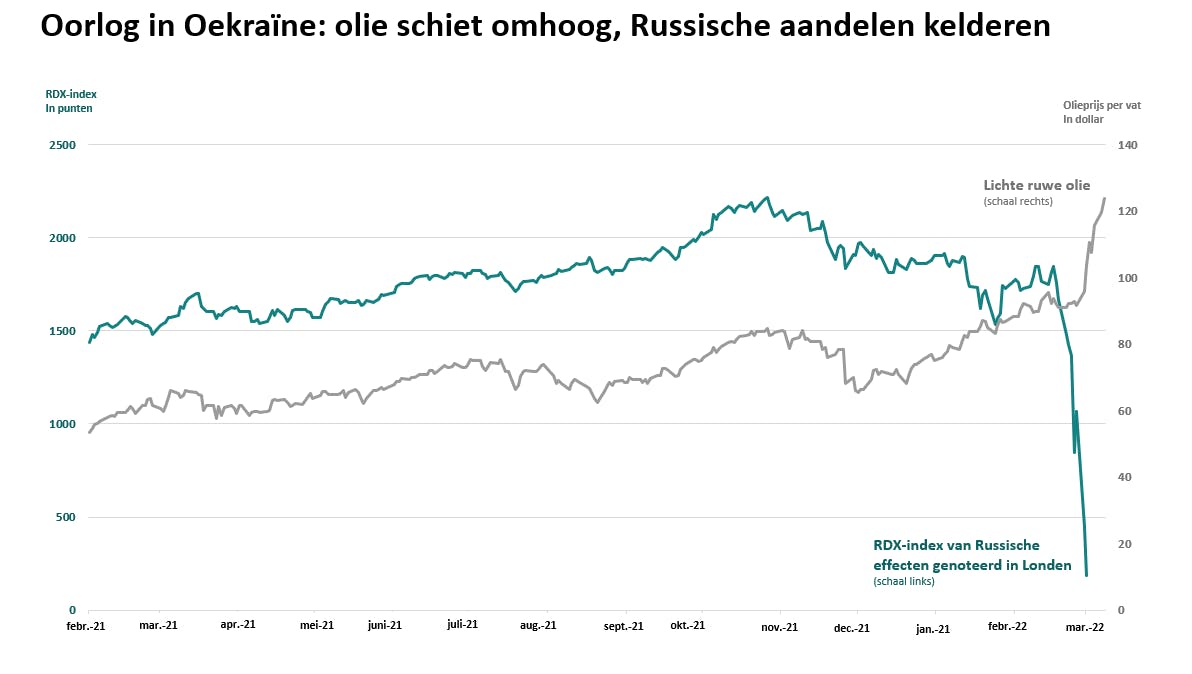

Russische staats- en bedrijfsobligaties verloren namelijk nagenoeg meteen 60% tot 80% van hun waarde. Tegelijk gingen in Groot-Brittannië genoteerde Russische aandelen – vooral banken en producenten van olie of andere industriële grondstoffen – met 92% tot 99% achteruit tussen 16 februari en 1 maart, waarna de handel in die effecten werd opgeschort. Intussen werd gas in Europa tijdelijk 2,5 keer zo duur en steeg de olieprijs met 55%.

Waarom werd er meteen zo heftig gereageerd? De verklaring schuilt in een combinatie van twee afzonderlijke factoren.

Om te beginnen zijn er natuurlijk de sancties van het Westen, die een Franse minister in een vlaag van onbezonnenheid omschreef als "totale economische en financiële oorlogsvoering tegen Rusland", dat wij zullen "doen instorten". De sancties die het hardst aankomen zijn tot nu toe de uitsluiting van een aantal banken uit het internationale betaalsysteem SWIFT, waardoor die de opbrengst van verkooptransacties niet kunnen innen; de bevriezing van de activa van de Russische centrale bank in het buitenland, waardoor die de roebel niet kan verdedigen, maar ook Russische leningen in buitenlandse valuta niet kan terugbetalen; het embargo op de verkoop van technologische goederen en diensten uit het Westen, waardoor heel wat sectoren snel zullen stilvallen; de bevriezing van de buitenlandse tegoeden van de voornaamste Russische leiders en oligarchen, waardoor hun steun voor Vladimir Poetin kan afkalven; het embargo op de aankoop van Russische olie en gas door de Amerikanen en de Britten.

Rusland heeft gereageerd met tegenmaatregelen, zoals een verbod voor binnenlandse bedrijven om hun leningen in buitenlandse valuta's terug te betalen en een verbod op de uitvoer van bepaalde grondstoffen, waardoor er wereldwijd nieuwe knelpunten kunnen ontstaan in de productieketens. De snoeiharde economische sancties zullen de Russische economie snel op droog zaad zetten, maar de tegenmaatregelen die ze oproepen zullen ook de rest van de wereld treffen en de trends versnellen die we al zagen vóór het conflict losbarstte: inflatie en economische vertraging.

De tweede factor die een rol heeft gespeeld in de bruuske terugval van Russische activa en de hogere prijzen van fossiele energie, is de belofte van de financiële wereld om rekening te houden met milieubeheer, maatschappelijke verantwoordelijkheid en behoorlijk bestuur (ESG – Environmental, Social, Governance) en zo de financiering van duurzame ontwikkeling te stimuleren. Een beheermaatschappij die zich daar tegenover klanten, financieel adviseurs en fondsspecialisten toe heeft verbonden, kan in het licht van de Russische invasie niet in Rusland blijven beleggen alsof er niets aan de hand is. Die beleggers – waartoe ook wij behoren – hebben dan ook logischerwijs en terecht besloten om tot nader order geen Russische effecten meer te kopen. Doordat heel wat vermogensbeheerders dezelfde beslissing hebben genomen, zijn Russische activa veel verder teruggevallen dan de economische sancties op zich zouden rechtvaardigen.

Een zeer hoge economische prijs

Door de naleving van die ESG-beloftes, die energie duurder maakt door de energietransitie te versnellen, in combinatie met de sancties, de tegenmaatregelen en de beslissingen van enkele grote westerse bedrijven om hun activiteiten in Rusland te staken, ontstaat een extreme economische situatie. Dat kan als voordeel hebben dat het conflict wellicht sneller dan verwacht zal worden beëindigd door onderhandelingen, omdat de partijen misschien nu al inzien dat de huidige situatie verwoestende gevolgen kan hebben voor de hele wereldeconomie.

Het door de publieke opinie toegejuichte politieke antwoord op de Russische invasie en de beslissingen van westerse beleggers en bedrijven hebben echter een torenhoge economische prijs. Ze illustreren niettemin de nieuwe ambitie in de maatschappij: het verlangen naar een 'morelere' economie, waarbij het streven naar onmiddellijke economische efficiëntie dat decennia lang onze economische keuzes heeft bepaald, op de tweede plaats komt.

Als die nieuwe ambitie standhoudt, zal dat de inflatie blijvend aanwakkeren, los van de huidige prijsstijgingen die zuiver het gevolg zijn van de oorlog in Oekraïne. De inflatoire druk wordt ook hardnekkiger als gevolg van de verstrekkende politieke beslissingen waarmee deze tragische gebeurtenissen – waar we allemaal versteld van staan – gepaard blijken te gaan. Daardoor ontstaan namelijk nieuwe bronnen van inflatie. De energietransitie versnellen, de defensiebudgetten optrekken, de energiebevoorrading transformeren en productieactiviteiten terughalen zijn namelijk stuk voor stuk beslissingen die de inflatie jarenlang zullen opdrijven alvorens enige economische efficiëntiewinst op te leveren.

In die zin lijkt het conflict tussen Rusland en Oekraïne het einde te bespoedigen van de afnemende inflatie die de afgelopen vier decennia heerste dankzij de verregaande wereldwijde economische integratie en een gunstige demografie, en een nieuwe economische orde in te luiden. Die nieuwe orde wordt gekenmerkt door een vorm van economisch terugplooien op zichzelf, een 'de-integratie' om zowel op industrieel gebied als wat betreft energie onafhankelijker te worden nadat de pandemie en de huidige geopolitieke spanningen de noodzaak daarvan nadrukkelijk hebben aangetoond. Die ommekeer van de cyclus op lange termijn, van minder naar meer inflatie, kan de sectoren van de oude economie hun lang vervlogen glans teruggeven, al mogen beleggers niet vergeten dat de vele obstakels voor die wederopstanding rationeel moeten worden geanalyseerd. De technologische vooruitgang helpt die gedeeltelijke terugkeer naar de wereld van vroeger wellicht te bewerkstelligen door op termijn ongeziene efficiëntieverbeteringen mogelijk te maken. Misschien wordt dat wel de 'nieuwe wereld'.

![[Divider] [Carmignac Note] Blue sky and building](https://carmignac.imgix.net/uploads/article/0001/11/be5cc29afb5283f73a810bcb5b36e50673c56e99.png?auto=format%2Ccompress "[Divider] [Carmignac Note] Blue sky and building")

Beleggingsstrategie

De financiële markten waren in februari bijzonder volatiel. Toen Rusland Oekraïne binnenviel, waren de markten toch al kwetsbaar vanwege het vooruitzicht dat de grote westerse centrale banken het monetaire beleid zouden verkrappen. De nieuwe context versterkt de trends die we vóór de Russische invasie al zagen – hardnekkige inflatie en economische vertraging – en die ons er al toe hadden aangezet onze portefeuilles flink bij te sturen. Hoewel Russische activa tot nu toe de grootste terugval kenden, valt nu een wereldwijde besmetting van andere activaklassen te verwachten, te meer omdat het risico op een recessie niet langer te negeren valt.

Onze afdekkingsstrategieën houden het rendement van onze mixfondsen bijzonder goed op peil in deze woelige marktomstandigheden, maar onze blootstelling aan Russische staats- en bedrijfsobligaties in Carmignac Patrimoine, ook al was die met minder dan 5% beperkt, heeft ons punten gekost. Wij openden die posities bijna twee jaar geleden met het oog op de lange termijn op grond van zowel financiële als niet-financiële overwegingen, zoals wij altijd doen. Het conflict heeft de internationale gemeenschap en de beleggers verrast. De ontwrichting van de Russische markt onder druk van de omstandigheden heeft ertoe geleid dat wij niet al onze beleggingen konden verkopen tegen voorwaarden die de belangen van onze cliënten waarborgen.

Wij hebben de risico's in onze portefeuilles in februari verder afgebouwd, vooral naar gelang de oplopende geopolitieke spanningen.

Wij zijn op dit moment bijzonder alert op de mogelijke impact van het militaire conflict in Oekraïne op de aangekondigde verkrapping van het monetaire beleid van de centrale banken. In de Verenigde Staten blijft de impact van het conflict op het door de Federal Reserve aangekondigde beleid wellicht beperkt. Gezien de geografische nabijheid en de veel grotere economische gevolgen van het conflict voor de Europese economie, zal de impact op het toekomstige beleid van de Europese Centrale Bank (ECB) daarentegen wellicht groter zijn, ook al benadrukte de ECB tijdens haar vorige vergadering een week geleden nog vast te houden aan de verkrapping van het monetaire beleid die zij in februari in het vooruitzicht had gesteld. Zij liet dan ook weten de obligatieaankopen uiterlijk in het derde kwartaal van 2022 te willen stopzetten. Niettemin stelde voorzitster Christine Lagarde zich voorzichtigheidshalve flexibel op ten aanzien van de eerste verhoging van de richtrente.

In die omstandigheden hebben wij besloten een sterk defensieve positionering aan te houden, in ieder geval zolang er nog geen uitzicht is op een oplossing voor het conflict, Europa en China nog geen begrotingsstimuli hebben uitgewerkt of de markten nog niet zijn ingestort. Wij blijven de ontwikkelingen in Oekraïne en de verkrapping van het monetaire beleid op de voet volgen. Als de tijd rijp is, zullen wij onze blootstelling weer optrekken door onze afdekking te verminderen. De huidige volatiliteit zal heel wat beleggingskansen bieden, die wij absoluut willen grijpen.

Bij het schrijven van deze Note, op 14 maart, bedroeg de weging van aandelen in de Patrimoine-fondsen minder dan 5% en lag de rentegevoeligheid in het obligatiegedeelte dicht bij nul.

Bronnen: Carmignac, Bloomberg, 10/03/2022

Carmignac Patrimoine A EUR Acc

Het indicator kan variëren van 1 tot 7, waarbij categorie 1 overeenkomt met een lager risico en een lager potentieel rendement, en categorie 7 met een hoger risico en een hoger potentieel rendement. De categorieën 4, 5, 6 en 7 impliceren een hoge tot zeer hoge volatiliteit, met grote tot zeer grote prijsschommelingen die op korte termijn tot latente verliezen kunnen leiden.

Aanbevolen minimale beleggingstermijn

Laagste risico Hoogste risico

Risico's die in de indicator niet voldoende in aanmerking worden genomen:

KREDIETRISICO: Het kredietrisico stemt overeen met het risico dat de emittent haar verplichtingen niet nakomt.

TEGENPARTIJRISICO: Risico van verlies indien een tegenpartij niet aan haar contractuele verplichtingen kan voldoen.

Inherente risico's:

AANDELENRISICO: Risico dat aandelenkoersschommelingen, waarvan de omvang afhangt van externe economische factoren, het kapitalisatieniveau van de markt en het volume van de verhandelde aandelen, het rendement beïnvloeden.

RENTERISICO: Renterisico houdt in dat door veranderingen in de rentestanden de netto-inventariswaarde verandert.

KREDIETRISICO: Het kredietrisico stemt overeen met het risico dat de emittent haar verplichtingen niet nakomt.

VALUTARISICO: Het wisselkoersrisico hangt samen met de blootstelling, via directe beleggingen of valutatermijncontracten, aan andere valuta’s dan de waarderingsvaluta van de ICBE.

RISICO VAN KAPITAALVERLIES: Dit deelbewijs/deze aandelenklasse biedt geen garantie voor of bescherming van het belegde kapitaal. U ontvangt mogelijk niet het volledige belegde bedrag terug.

Meer informatie over de risico's van het deelbewijs/de aandelenklasse is te vinden in het prospectus, met name in hoofdstuk "Risicoprofiel", en in het document met essentiële beleggersinformatie.