Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

Centrale banken: besmettelijke en late bocht van 180°

Enkel voor professionele beleggers.

Dit document is niet bestemd voor Belgische privé-beleggers.

het begin van 2022 staat in het teken van de inflatie. Jarenlang was er bijna geen sprake meer van inflatie, waardoor men begon te vrezen voor een rampzalige deflatie. Die situatie had echter wel tot gevolg dat de centrale banken over veel bewegingsvrijheid beschikten.

Doordat het klimaat van hardnekkig lage economische groei en stabiele prijzen meer dan tien jaar aanhield, konden de monetaire autoriteiten de economie waar nodig ondersteunen door de kortetermijnrente te verlagen of obligaties aan te kopen, wat op zijn beurt invloed had op de rente op langerlopende obligaties (Quantitative Easing). De centrale banken en de markten "kozen" - via de verwachtingen die zij uitten of de excessen waaraan zij zich bezondigden - welk monetair beleid er gevoerd werd, zonder enige andere beperking dan hun eigen behoeften.

Dit was de periode waarin elk slecht economisch nieuws – dat doorgaans vaker voorkomt dan goed nieuws – zich vertaalde in goed nieuws voor de markten, want telkens opnieuw begonnen de centrale banken geld te injecteren, de brandstof die de motor van de markten op volle toeren deed draaien. Maar dat was toen. En, zoals we enkele maanden geleden al hadden voorspeld, is het voortaan de inflatie die, na een lange periode van afwezigheid, weer het beleid van de centrale banken "bepaalt".

De centrale banken hebben geen andere keuze meer dan te voldoen aan de criteria die door de inflatie worden gesteld. De centrale banken hebben immers een duidelijk mandaat waarvan ze niet te lang mogen afwijken. Prijsstabiliteit vormt een centraal onderdeel van dat mandaat. Als ze de inflatie uit de hand laten lopen, stellen ze zich buiten de wet.

De terugkeer van de inflatie als bepalende factor voor het monetair beleid heeft twee belangrijke gevolgen. Het eerste gevolg is dat er veel meer onzekerheid is ontstaan over de toekomstige ontwikkeling van de rente doordat het monetair beleid, dat realtime moet aansluiten op het kronkelende parcours van de inflatie, vaak abrupt wordt gewijzigd. De volatiliteit op de obligatiemarkten zal dus toenemen, en bijgevolg ook op de aandelenmarkten.

![[Divider] [Carmignac Note] Blue sky and building](https://carmignac.imgix.net/uploads/article/0001/11/be5cc29afb5283f73a810bcb5b36e50673c56e99.png?auto=format%2Ccompress "[Divider] [Carmignac Note] Blue sky and building")

Pogingen om monetaire beleidsbeslissingen "door te spelen" naar de markten om de onmiddellijke impact ervan te beperken, lopen vaak op niets uit. De veranderingen in de communicatie van de Amerikaanse Federal Reserve (Fed) sinds de opmerkelijk late ontdekking (in november) van het hardnekkige karakter van de inflatie of, recenter nog, die van de Europese Centrale Bank bij monde van voorzitster Christine Lagarde, hebben dit overigens op karikaturale wijze geïllustreerd.

De overgang van een ontkenningsfase ten aanzien van de toekomstige inflatie naar aankondigingen van mogelijk tal van renteverhogingen, eventueel gecombineerd met een snelle afbouw van hun obligatieportefeuille (Quantitative Tightening), is slechts het eerste signaal van de destabiliserende onvoorspelbaarheid van de inflatie en hoe moeilijk het is om die te beteugelen met een consequent beleid dat gebaseerd is op bepaalde normen. De volatiliteit is terug van weggeweest!

Bron: Bloomberg

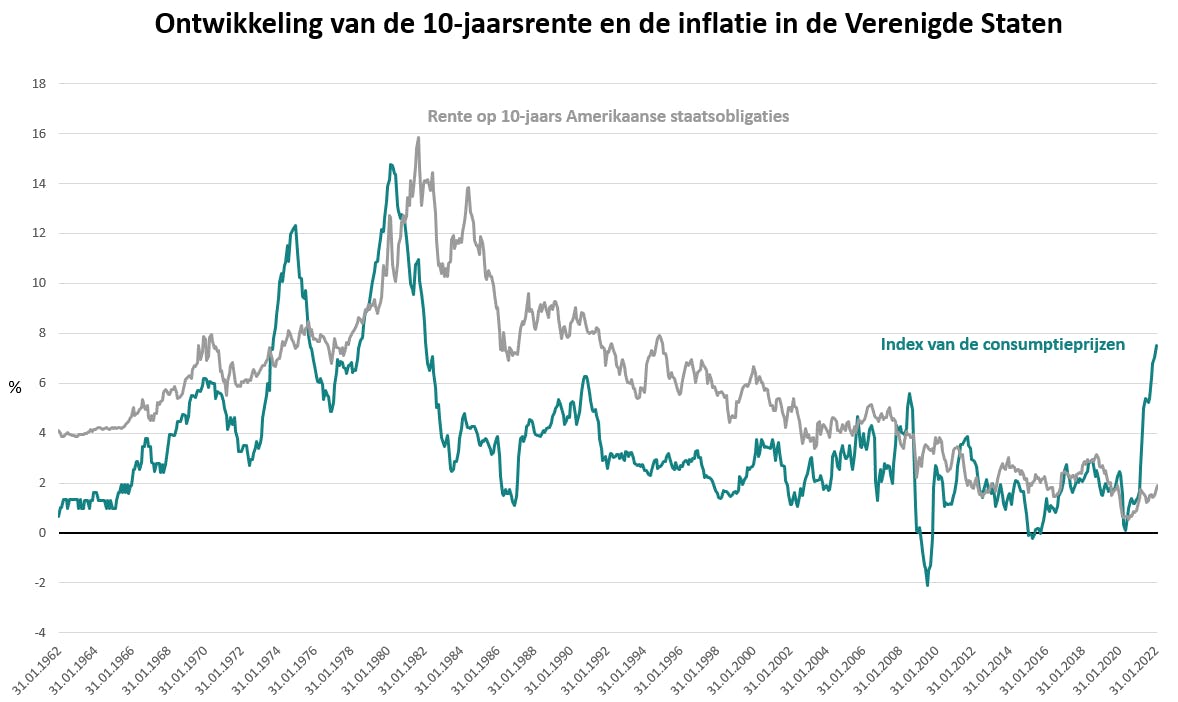

Het is opnieuw de inflatie die het monetair beleid stuurt!

Het tweede gevolg van de comeback van de inflatie is dat de centrale banken, om hun mandaat te respecteren, mogelijk de liquiditeit uit de markten moeten terugtrekken, net op het moment dat er zich een groeivertraging aftekent of voltrekt. En dat is naar alle waarschijnlijkheid wat er vandaag voor de deur staat in de Verenigde Staten en morgen misschien in Europa.

De ontwikkeling van de Amerikaanse conjunctuur stelt de Fed immers voor een groot dilemma: een vertraging van de economische groei in het laatste kwartaal van 2022, van momenteel meer dan 5% naar een bescheidenere 2%, terwijl de inflatie tot in maart boven de 7% zal blijven, om vervolgens terug te zakken naar een – nog altijd te hoog – niveau van 3% op het einde van het jaar. Dit economisch klimaat rechtvaardigt een verkrapping van het monetair beleid, om ervoor te zorgen dat de inflatie dicht genoeg bij het streefcijfer van 2% blijft.

Deze verkrapping, in een langetermijncontext waarin de markten niet geloven dat de inflatie erg ver zal afwijken van het streefcijfer, noch dat de sterke economische groei zal aanhouden, zorgt voor grote onzekerheid (na 40 jaar desinflatie en meer dan 20 jaar zwakke groei). Sommigen zullen beweren dat er een verkeerd monetair beleid wordt gevoerd, anderen zullen wijzen op het risico dat er weer een deflatoire druk ontstaat.

Dit scepticisme over de inflatie kan grote gevolgen hebben, die de Amerikaanse centrale bank waarschijnlijk wil corrigeren: de opeenvolgende verhogingen van de beleidsrente zullen waarschijnlijk vergezeld gaan van een minder sterke stijging van de langetermijnrente (afvlakking van de rentecurve), want de markten blijven geloven dat de reactie van de Fed zal volstaan om de inflatie- en groeivooruitzichten de kop in te drukken en houden de langetermijnrente dus op een relatief laag niveau.

Maar dat is mogelijk niet naar de zin van de Federal Reserve, die in dat geval kan oordelen dat de beperkte stijging van de langetermijnrente de beleidsverkrapping inefficiënt maakt. De Fed moet namelijk de vastgoedmarkt doen afkoelen, die talrijke signalen van oververhitting vertoont. Deze markt is gevoelig voor de langetermijnrente, die de Fed voldoende wil laten stijgen om de markt af te remmen.

De residentiële vastgoedmarkt in de Verenigde Staten is immers almaar speculatiever geworden, met steeds meer investeerders die op zoek zijn naar rendement, ten koste van diegenen die op zoek zijn naar een eigen woning en die met lede ogen toezien hoe de prijs per "vierkante voet" dag in dag uit stijgt. Deze situatie doet ons vermoeden dat de Amerikaanse centrale bank dit jaar het wapen van de balansverkorting zal inzetten, want die heeft een directe impact op de langetermijnrente.

![[Divider] [Carmignac Note] Buildings](https://carmignac.imgix.net/uploads/article/0001/09/93e88f0c2250b1e9bd208f73682a149c7b77d746.png?auto=format%2Ccompress "[Divider] [Carmignac Note] Buildings")

De Amerikaanse situatie zal bepalend zijn voor het Europese monetair beleid

Misschien dat Federal Reserve-voorzitter Jerome Powell in zijn abrupte koerswijziging ook denkt dat deze economische cyclus zijn gelijke niet kent? De monetaire beleidsverkrapping gebeurt immers op een moment waarop de economische actoren zich in een comfortabele financiële toestand bevinden, dankzij de grootschalige budgettaire en monetaire steunmaatregelen in de strijd tegen COVID-19, waardoor de consumenten minder kwetsbaar zijn voor een strakker monetair beleid.

Toch kunnen we het scepticisme bij analisten over het duurzame karakter van de Amerikaanse inflatie niet zomaar van tafel vegen. De vrees voor deflatie die de markten het voorbije decennium in zijn greep hield, is nog altijd sterk aanwezig, ondanks de periode van hoge inflatie die de wereldeconomie momenteel kent. Het vooruitzicht van een inflatie die binnen twee jaar weer naar 2,5% terugzakt is geloofwaardig, hoewel deze prognose geen rekening lijkt te houden met enkele structurele inflatiebevorderende factoren, zoals de energieprijzen, de om demografische redenen teruglopende spaarquote en de geplande deglobalisering van productieketens.

Als de verwachte economische vertraging op kortere termijn een grotere impact heeft op de inflatie dan voorzien, dan kan de omvang van de verwachte monetaire verkrapping geleidelijk teruggeschroefd worden, omdat de Fed volgens ons een deel van de achterstand die zij heeft opgebouwd zal willen behouden, indien mogelijk. Een grote verrassing op monetair vlak valt dus niet uit te sluiten, maar dit is niet ons basisscenario.

Gezien de radicale en recente toonwijziging van Christine Lagarde, die de monetaire teugels van Europa in handen heeft, zal het monetair beleid mogelijk dit jaar al worden verkrapt. Men kan echter ook vraagtekens plaatsen bij de "openbaring" die geleid heeft tot haar recente bekering, want het gros van de inflatie in Europa is momenteel te wijten aan een oorzaak waarop de ECB totaal geen vat heeft: de energieprijzen.

Verwacht zij misschien harde loononderhandelingen in Europa en dat die ertoe zullen leiden dat de inflatie zich hier op dezelfde manier gaat ontwikkelen als ruwweg het afgelopen jaar in Amerika? Die vrees lijkt ons gegrond. Stille waters hebben immers diepe gronden, maar laten we onze blik aandachtig gericht houden op de situatie in de VS, die bepalend zal zijn voor het monetair beleid van Europa.

Het belooft zeker een volatiel en opwindend jaar te worden met talrijke kansen. Een van die jaren vol uitdagingen en radicale omkeringen, wat beter aansluit bij ons vak van actief beheerder, in tegenstelling tot al die duizenden onetrickpony’s waarvan het rendement het frustrerende resultaat is van een enkele banale beslissing: passief blijven beleggen.

Beleggingsstrategie

Bron: Carmignac, Bloomberg, 04/02/2022

1Volgend op een week waarin de Amerikaanse Federal Reserve, de Bank of England en de Europese Centrale Bank allemaal een meer hawkish toon aansloegen ten aanzien van de inflatie.

2Verwacht werd dat de inflatie in november vorig jaar haar hoogtepunt zou bereiken, maar nu wordt voor februari of maart een top voorspeld van 5,5% jaar-op-jaar in de eurozone.

3De korte rente, die gevoeliger is voor beslissingen over het monetaire beleid, is sterker gestegen dan de langere rente.

4Ze liggen nu boven hun driejarig voortschrijdend gemiddelde.

5De MOVE-index is omhooggeschoten naar bijna 90 en heeft de hoogste stand van maart 2020 overschreden.