Flash Note

Les entreprises familiales en cinq graphiques

- Publié

-

Longueur

4 minute(s) de lecture

Les entreprises familiales surperforment-elles les autres sociétés ? Si oui, pourquoi ? Quelle structure présente la meilleure rentabilité en termes d’ouverture du capital ou de génération dirigeante ? Où trouve-t-on les groupes familiaux les plus performants ? Autant de questions qui peuvent se poser au moment d’investir dans une société dirigée et/ou détenue par une même famille.

1. Les entreprises familiales surperforment-elles les autres sociétés ?

Selon la base de données Carmignac Family 500, 100 euros investis en janvier 2004 dans une société familiale seraient valorisés 297,30 euros fin octobre 2022, contre 250,73 euros pour la même somme placée dans une entreprise non familiale.

Parmi les raisons expliquant la surperformance de groupes dirigés par une même famille figurent notamment l’investissement personnel des dirigeants et une stratégie à long terme combinée à une plus forte aversion au risque. Cherchant à faire croître leurs profits et à stabiliser la génération de bénéfices de leur société, les dirigeants d’entreprises familiales développent une vision à long terme. À cela s’ajoute une plus grande aversion au risque et une très forte implication des fondateurs alors qu’une dimension patrimoniale existe avec la volonté de transmettre la société aux générations suivantes.

Les entreprises familiales sont également caractérisées par :

une meilleure rentabilité. Le taux de rentabilité des capitaux propres – ou Return on Equity en anglais (ROE), un indicateur permettant de mesurer la rentabilité d’une entreprise pour un actionnaire – était en octobre 2022 de 15,1% pour les sociétés familiales, contre 13,1% pour les autres entreprises.

une capacité financière à rembourser ses dettes plus élevée. Le levier financier1 , qui indique le nombre d’années nécessaires à une entreprise pour rembourser sa dette si son activité reste similaire, s’établissait au mois d’octobre à -0,07 pour les groupes familiaux (i.e. l’entreprise disposait de plus de liquidités que de dette), contre un ratio de 0,9 (soit environ une année de remboursement) pour les autres sociétés.

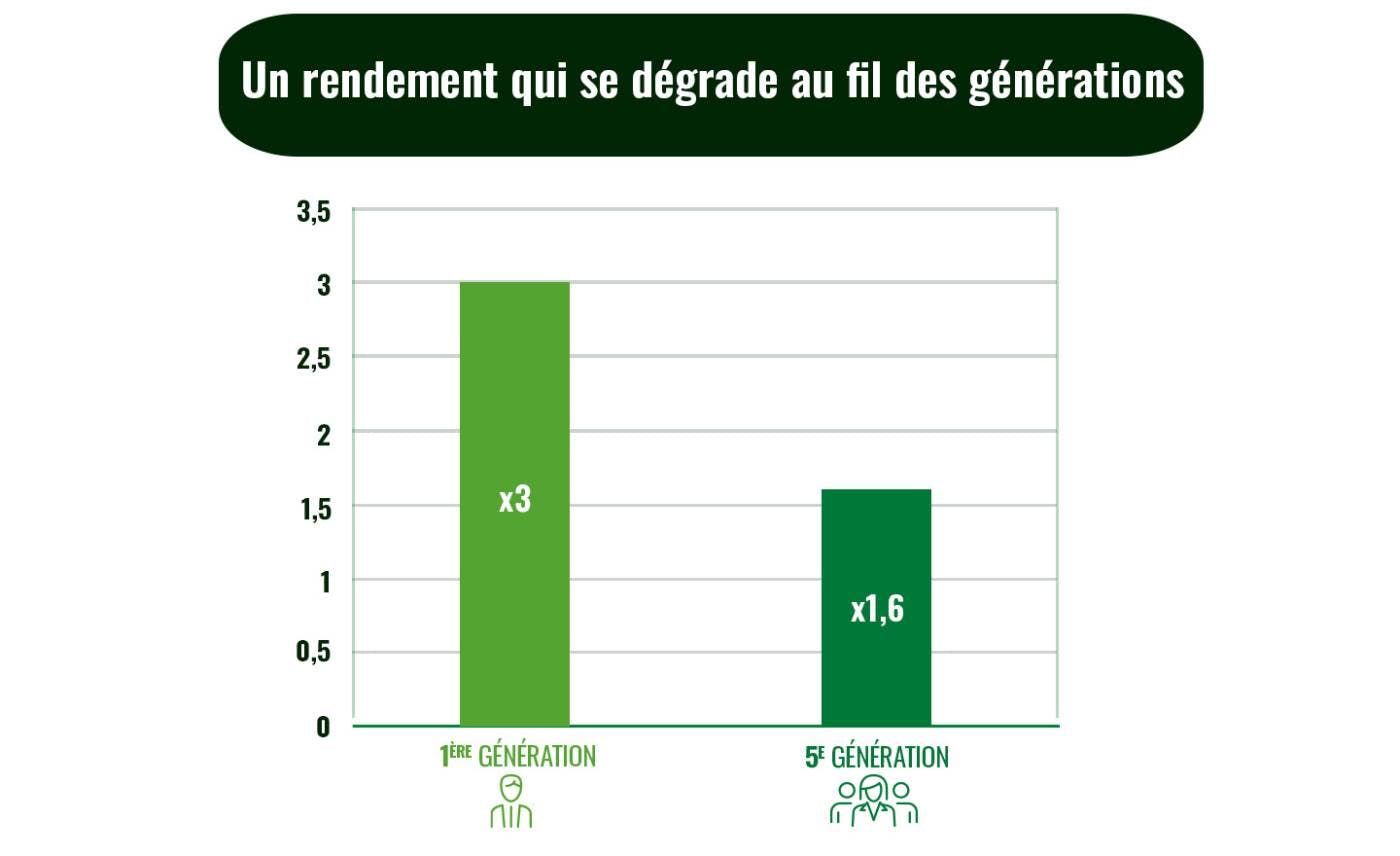

2) Quelle génération dirigeante privilégier ?

L’adage selon lequel « la première génération construit, la deuxième développe et la troisième dilapide l’héritage familial » se vérifie-t-il ?

En comparant l’évolution des actions de différentes sociétés familiales sur une même période (janvier 2004-octobre 2022), le rendement des titres observés recule à mesure qu’augmente la génération aux commandes. Ainsi, l’action des sociétés dirigées par la première génération affiche un rendement pratiquement deux fois plus élevé que celui des titres d’entreprises aux mains de la cinquième génération après 18 ans. Cette différence s’explique notamment par les importants réinvestissements nécessaires pour adapter et développer l’activité de la société à mesure que vieillit l’entreprise.

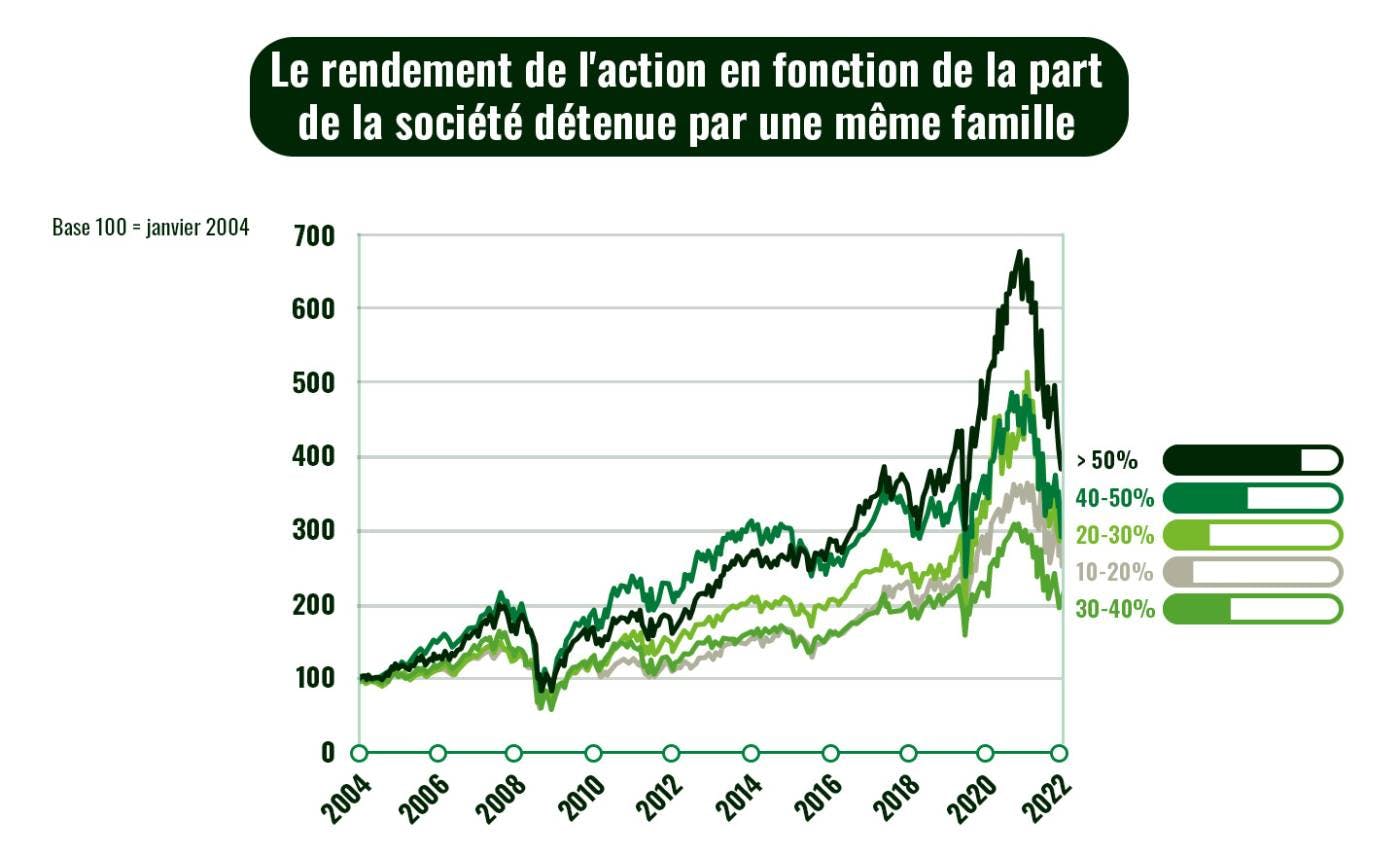

3) Quelle est la part d’actionnariat la plus efficace ?

En raison d’un meilleur alignement d’intérêts entre les actionnaires et les dirigeants, les actions des entreprises détenues à plus de 50% par la même famille affichent une croissance de leur rendement bien plus élevée que les autres entre janvier 2004 et octobre 2022.

Les entreprises majoritairement détenues par les fondateurs ou une seule et même famille subissent également beaucoup moins les exigences des actionnaires minoritaires dont les intérêts peuvent ne pas toujours correspondre au développement de l’entreprise sur le long terme.

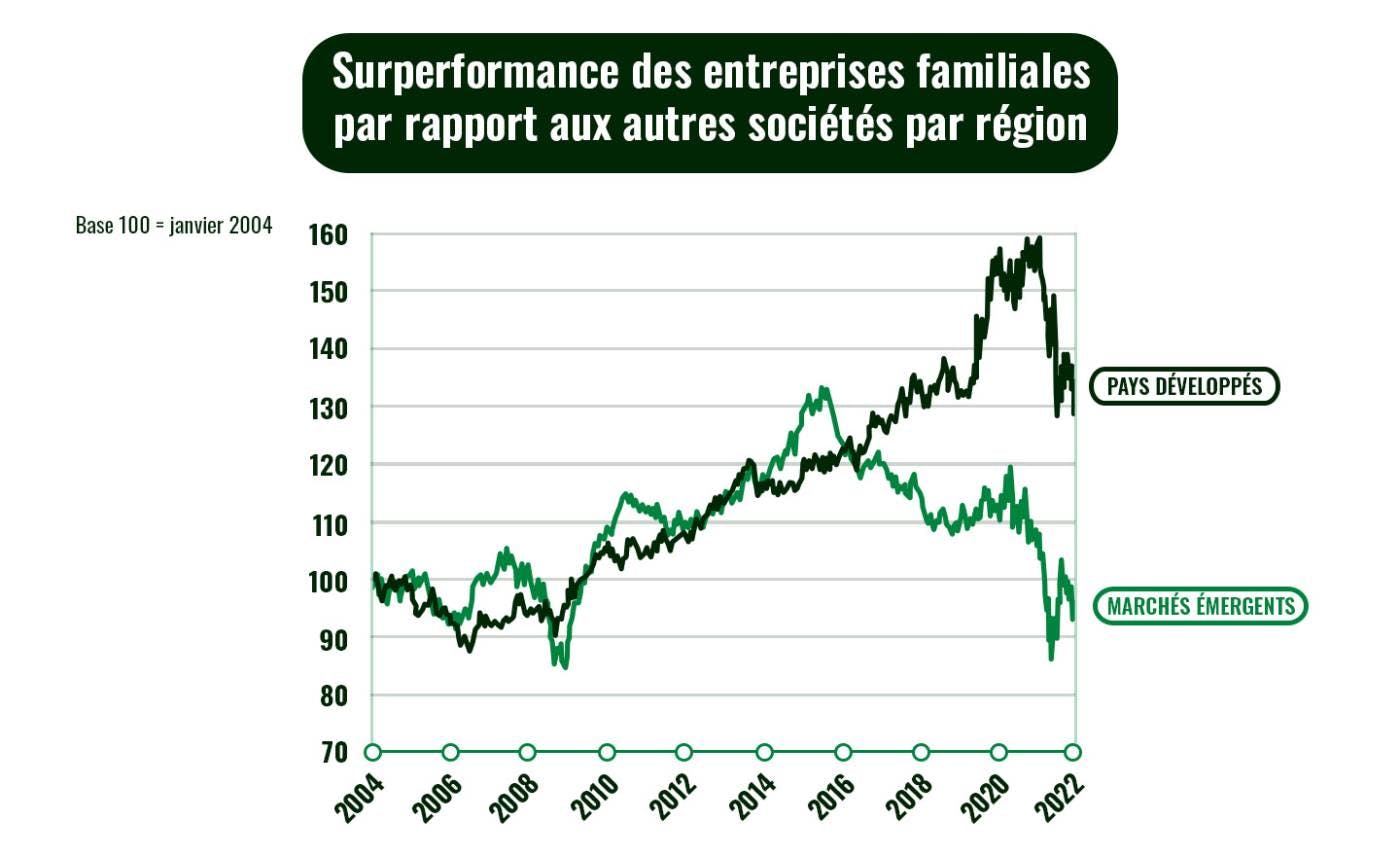

4) Où se trouvent les entreprises familiales qui surperforment le plus les autres en Bourse ?

À la faveur d’une meilleure gouvernance que dans les marchés émergents, les entreprises familiales implantées dans des pays développés surperforment davantage les groupes non familiaux en Bourse. Or la qualité de la gouvernance des entreprises est une notion de plus en plus importante pour les investisseurs. En outre, les actions d’entreprises cotées sur les marchés émergents pâtissent également de leur plus grande volatilité, leurs cours de Bourse pouvant changer de manière importante en très peu de temps.

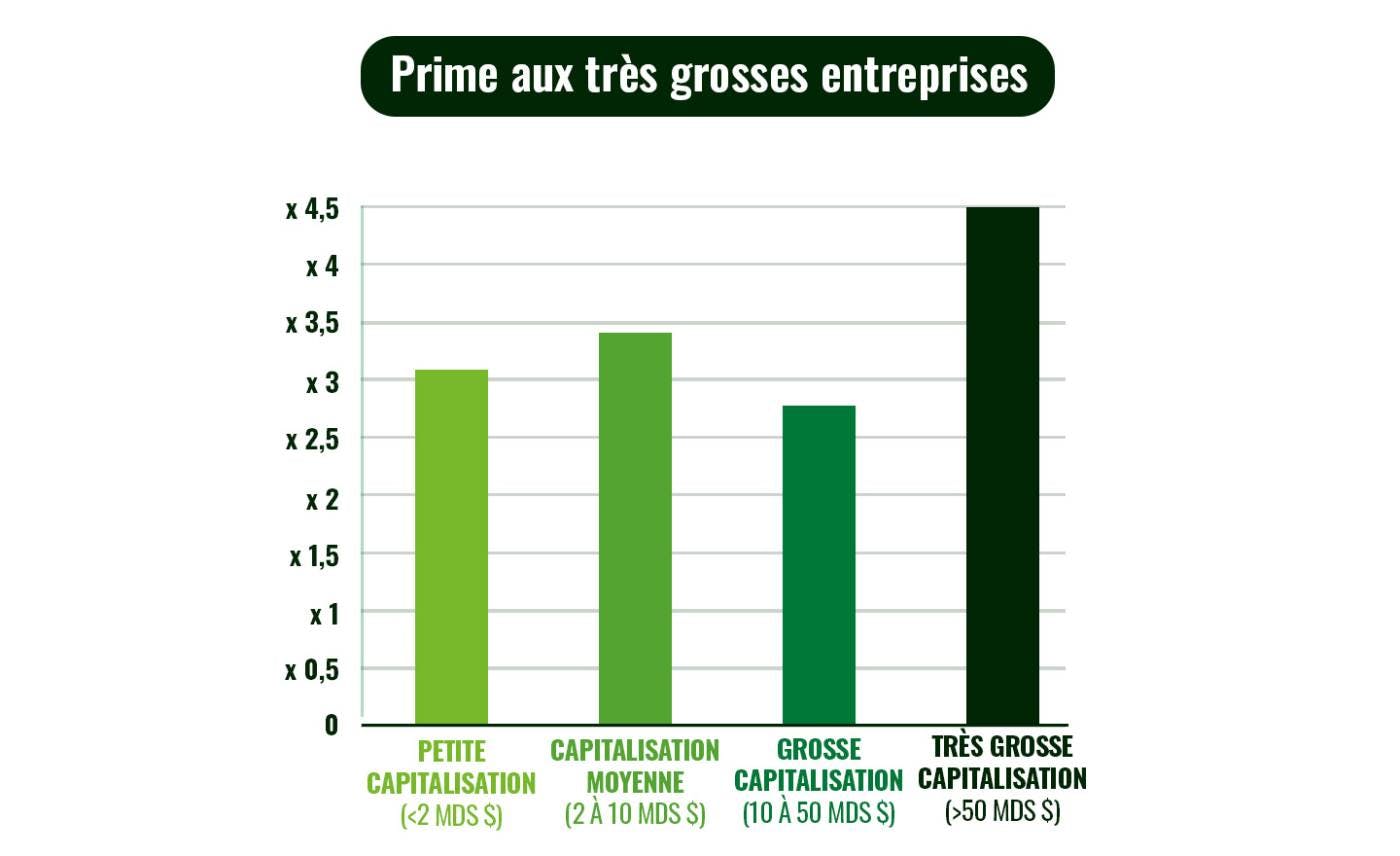

5) Quelle taille d’entreprise familiale présente le meilleur rendement ?

La base de données Carmignac Family 500 montre que 100 euros investis en janvier 2004 dans une entreprise familiale affichant une capitalisation boursière de plus de 50 milliards de dollars s’élèvent à 452 euros fin octobre 2022, nettement plus que pour une entreprise valorisée entre 10 milliards et 50 milliards. Quant à la même somme placée dans des petites et moyennes entreprises, celle-ci aurait plus que triplé en 18 ans (3,4 fois pour les sociétés d’une capitalisation boursière comprise entre 2 milliards et 10 milliards de dollars et un multiple de 3,1 pour les entreprises de moins de 2 milliards).

Les très grosses entreprises sont souvent plus matures. Pour cette raison, elles parviennent à dégager des rendements moins volatils, y compris en période de crise. Elles disposent aussi de ressources financières plus importantes avec une meilleure stabilité en matière de profitabilité et de rentabilité. Les petites capitalisations boursières sont plus vulnérables aux chocs de marché et peuvent négocier moins facilement les taux d'intérêt auxquels elles empruntent de l’argent, ce qui peut peser sur leur rentabilité.

Par ailleurs, si les sociétés de petite taille font preuve de davantage de dynamisme et présentent un potentiel de croissance plus élevé, nous constatons une plus grande stabilité de la progression de l’activité des grosses entreprises. Ces dernières comptent également davantage de leaders sectoriels.

-

Attention cependant à ne pas tirer de conclusion trop hâtive. Une entreprise familiale, de très grosse taille, implantée dans un pays développé, détenue majoritairement par ses fondateurs et dirigée par la première génération n’est pas nécessairement synonyme d’investissement fructueux.

La réalité peut être nettement plus complexe et beaucoup d’autres points sont à prendre en compte (gouvernance, secteur, situation propre de chaque entreprise…). D’autres analyses et des rencontres avec la direction de l’entreprise sont également nécessaires. C’est pour cela qu’il peut être préférable de confier ses économies à des experts, capables d’étudier et de suivre régulièrement ce type d’entreprises qui méritent que l’on s’y intéresse.

1dette nette rapporté à l’Ebitda

Sources: Carmignac, base de données Carmignac Family 500, Octobre 2022