Rapport Trimestriel

Carmignac P. Flexible Bond : La lettre des gérants

-

-6,61%Performance de Carmignac Portfolio Flexible Bond

au 2ème trimestre 2022 pour la part A EUR

-

-7,07%Performance de l’indicateur de référence

au 2ème trimestre 2022 pour l’indice ICE BofA ML Euro Broad EUR

-

-1,12%Performance annualisée sur 3 ans du Fonds

contre -4,59% pour son indicateur de référence

Au deuxième trimestre 2022, Carmignac Portfolio Flexible Bond a enregistré une performance très négative (-6,71% pour la part A EUR Acc, -6,61% pour la part F EUR Acc) en ligne avec son indicateur de référence (-7,07% pour l’indice ICE BofA ML Euro Broad (EUR)).

Comme nous l’indiquions le trimestre dernier, cette sous-performance s’explique plus que totalement par nos placements russes, qui ont amputé le rendement du Fonds de plus de 3% depuis le 1er janvier. Cette sous-performance a pu être atténuée par le niveau élevé du portage au sein de notre portefeuille, ainsi que par notre niveau de couverture significatif depuis le début de l’année 2022.

Environnement de marché

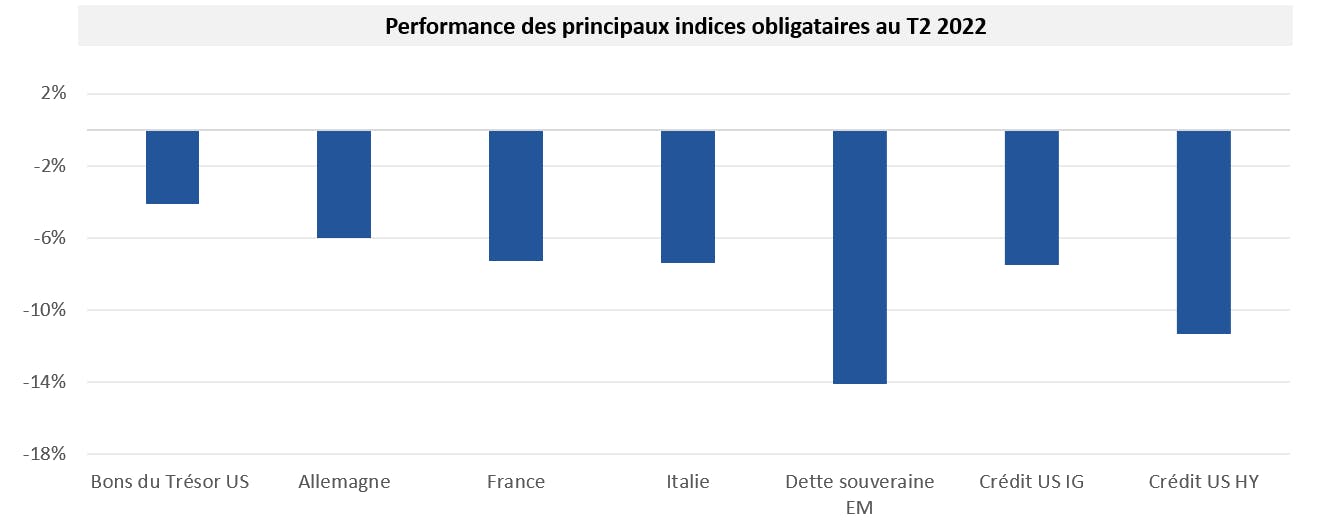

Les publications d’inflation ont continué de marquer de nouveaux records partout dans le monde, amenant les banquiers centraux à adapter davantage leurs politiques monétaires en remontant brutalement leurs taux directeurs. Aux Etats-Unis notamment, l’inflation se nourrit d’éléments persistants : la hausse des loyers et des salaires dans un contexte de marché du travail extrêmement robuste. En conséquence, la Fed a accéléré le rythme des hausses de taux, +75 points de base en juin, du jamais vu depuis 1994. En Europe, c’est principalement l’envolée des prix de l’énergie qui a causé l’accélération de l’inflation mais il semble bien que celle-ci s’insinue désormais dans tous les pans de l’économie, salaires et services compris. A quelques rares exceptions près, au Japon notamment, toutes les banques centrales ont remonté leurs taux ou annoncé de prochains ajustements, afin de durcir les conditions financières et ralentir la hausse des prix. L’impact sur les marchés obligataires a été spectaculaire : hausses de taux et remontées des primes de risque crédit, conduisant à des performances négatives sur l’ensemble des segments obligataires.

Sources : Carmignac, Bloomberg, indices Ice BofA (G0Q0, G0D0, G0F0, G0I0, EMGB, C0A0, H0A0, EGJI, G0QI), 30/06/2022

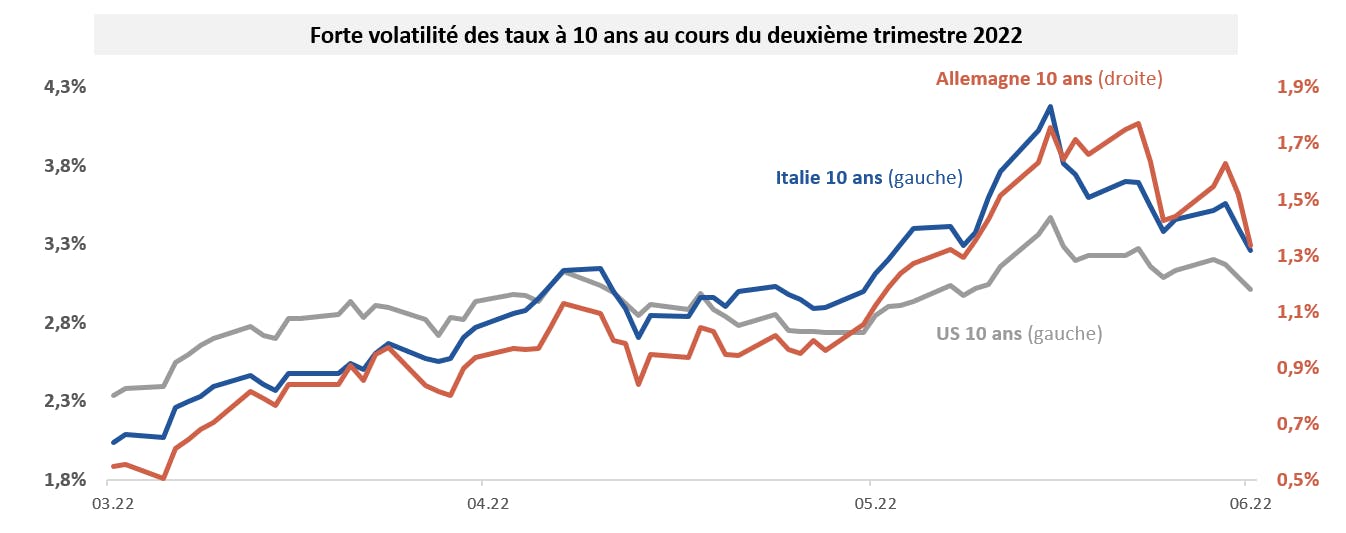

L’exercice pour les banquiers centraux est périlleux puisque ce resserrement des conditions financières, s’il est nécessaire pour contrôler l’inflation, induit une dégradation de la conjoncture économique et un risque accru de récession prématurée – les grands argentiers devant resserrer leurs politiques monétaires dans un contexte de ralentissement économique. Et en effet, nous avons pu observer une dégradation des indices de confiance, des premiers signes d’essoufflement du marché immobilier américain et une baisse du prix de certaines matières premières. Conséquence directe de ces perspectives de ralentissement, les anticipations d’inflation mesurées dans le marché obligataire sont en baisse – les points morts d’inflation américains à 10 ans perdant près de 1% sur la période soit l’intégralité du mouvement haussier des 12 derniers mois). Dans ce contexte où l’attention des investisseurs oscille entre la réponse à apporter aux pressions inflationnistes grandissantes et les risques qui pèsent sur la croissance, les marchés obligataires sont victimes d’une volatilité record, d’une détérioration de la liquidité et de plusieurs épisodes de dislocation.

Source : Carmignac, Bloomberg, 30/06/2022

La Banque centrale européenne a ainsi annoncé la mise en place prochaine d’un outil anti-fragmentation, c’est-à-dire un nouveau programme d’achat de dette européenne, afin de maitriser au mieux les remontées des primes de risque. La prime de risque attachée à la dette italienne s’est fortement réduite à l’annonce de ce plan (dont les contours sont encore à définir), le marché accordant une certaine crédibilité à la banque centrale.

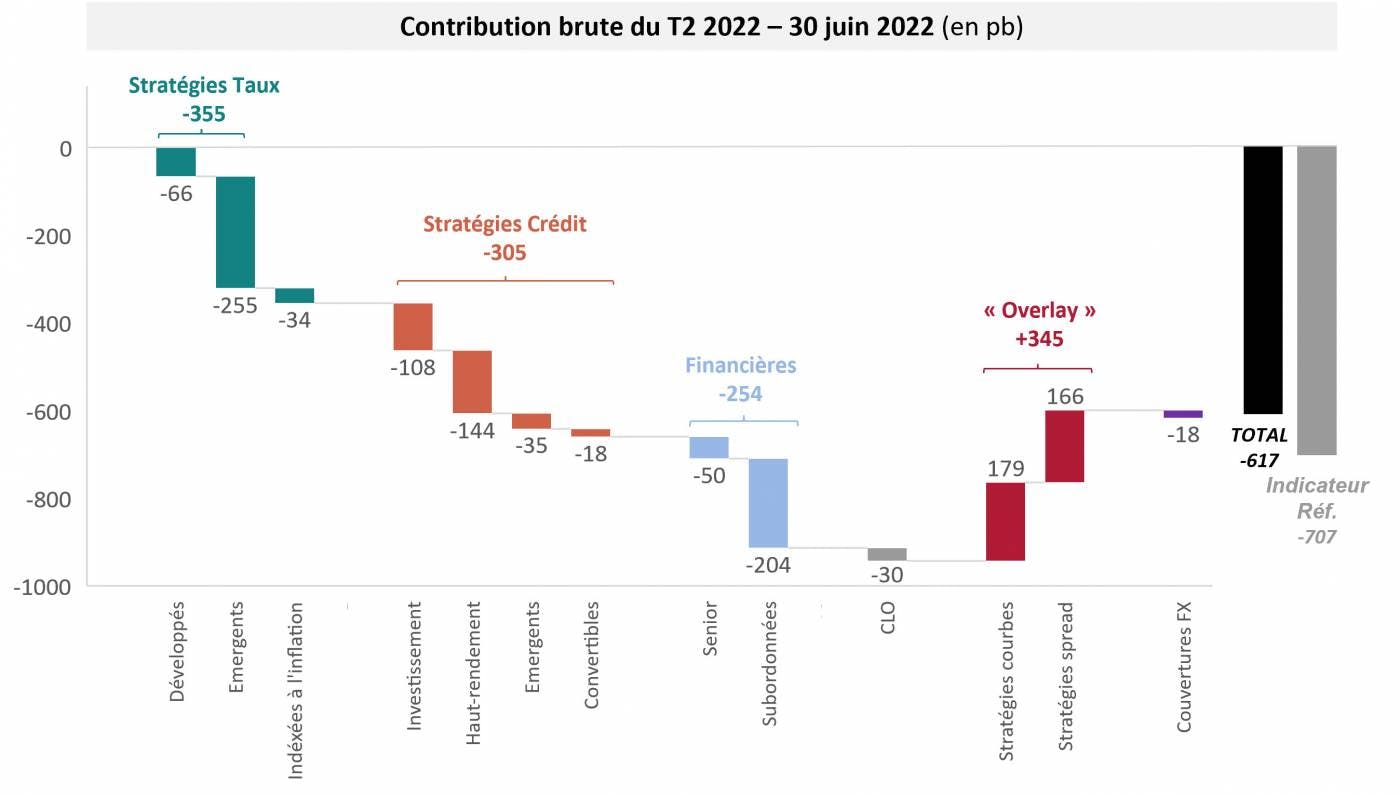

La remontée des primes de risque des marchés de crédit au cours du trimestre a fortement pesé sur la performance du Fonds. Celui-ci étant investi de manière significative sur les marchés émergents (17% d’exposition moyenne sur la période), la dette financière européenne (21% d’exposition moyenne sur la période) et la dette d’entreprise (21% d’exposition moyenne sur la période). Une partie de ces pertes a été compensée par des protections (CDS sur indices de crédit à haut rendement et de dette émergente) afin de naviguer au mieux en ces temps incertains – malencontreusement, dans ce contexte de dislocation et de liquidité dégradée ces protections n’ont pas rempli pleinement le rôle escompté. De même, si l’impact négatif de la remontée des taux a été amorti par les positions de couverture via produits dérivés, le Fonds a souffert de sa position vendeuse sur la dette périphérique européenne au moment où la Banque Centrale a provoqué le rebond massif de ces obligations.

Allocation d’actifs du portefeuille

Au cours du deuxième trimestre, Carmignac Portfolio Flexible Bond s’est adapté à cet environnement :

Nous avons fortement réduit la duration du portefeuille. L’environnement inflationniste impose un resserrement monétaire qui pousse les taux à la hausse. Ainsi nous avons adopté une sensibilité négative sur les taux cœur, en concentrant nos positions vendeuses sur les parties courtes des courbes de taux européennes et américaines, ainsi que sur les taux japonais. Au cours des deux dernières semaines de la période, les marchés obligataires ont revu à la baisse la quantité de hausses de taux attendues, par exemple 3 des 11 hausses de taux attendus par la BCE pour 2022 ont été effacées – or cela semble bien peu au regard de la persistance de l’inflation. Le Fonds est également net vendeur sur les taux italiens, espagnols et français. Nous avons aussi augmenté l’exposition du Fonds aux points morts d’inflation en euro et en dollar (étant donnée la violence de la correction sur ces instruments évoquée au-dessus).

Nous avons augmenté l’exposition du Fonds aux marchés du crédit de 10%. Les primes de risque sont fortement remontées et les valorisations apparaissent particulièrement attractives – si elle s’avère couteuse, la dislocation de marché révèle également des opportunités. Nous avons donc renforcé nos plus fortes convictions que nous détenions en portefeuille et plus particulièrement sur la dette financière européenne (dont les primes de risque ont suivi le chemin inverse de celles de la dette périphérique), sur certains émetteurs du marché du haut rendement et de la dette émergente, ainsi que sur les CLO (où tant les niveaux de rendement que la protection offerte par les structures de crédit apparaissent particulièrement intéressants). Néanmoins, le contexte de très forte volatilité et les incertitudes qui continuent de prévaloir tant sur le front économique que géopolitique nous amènent à conserver des protections importantes sur le risque crédit « corporate » et émergent, de l’ordre de 23% (via des CDS).

Perspectives

Nous sommes convaincus que l’inflation restera forte et que si le pic est atteint aux Etats-Unis et le sera bientôt en Europe, il faut néanmoins se préparer au risque de voir les publications d’inflation se stabiliser à des niveaux élevés. A ce titre, les banques centrales devraient continuer leur resserrement monétaire et de peser davantage sur l’activité économique – elles ne devraient pas renoncer de sitôt à la remontée des taux directeurs – et pourraient même accélérer le rythme à court terme grâce notamment à de nouveaux outils visant à contenir les primes de risque des émetteurs les plus fragiles. Nous conservons donc une sensibilité très faible et maintenons des vues négatives sur les actifs les plus exposés à ce retrait du stimulus monétaire.

Notre portefeuille reste orienté vers trois thèmes principaux qui offrent des valorisations intéressantes et des fondamentaux solides y compris dans cet environnement chahuté : la dette « corporate » émise par des entreprises liées aux prix des matières premières et de l’énergie, les dettes financières subordonnées, ainsi que les dettes des marchés émergents. Nous gardons près de 14 % de liquidités et d’instruments monétaires, ainsi que des protections via des CDS afin de limiter l’impact de marchés adverses et de se réexposer à de futurs moteurs de performance si les mouvements de dislocation étaient amenés à s’aggraver, des mouvements synonymes d’opportunités.

Carmignac Portfolio Flexible Bond A EUR Acc

L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme.

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

Risques non suffisamment pris en compte par l’indicateur :

RISQUE DE CRÉDIT : Risque que l’émetteur ne puisse pas faire face à ses engagements.

RISQUE DE CONTREPARTIE : Risque de subir des pertes en cas de défaillance d’une contrepartie incapable de faire face à ses obligations contractuelles.

RISQUES LIÉS À LA CHINE : Risques spécifiques liés à l’utilisation de la Plateforme Hong-Kong Shanghai Connect et autres risques liés aux investissements en Chine.

RISQUE DE LIQUIDITÉ : Risque d'impact des dérèglements de marché ponctuels sur les conditions de prix auxquelles un OPCVM sera amené à liquider, initier ou modifier ses positions.

Risques inhérents :

RISQUE DE TAUX D’INTÉRÊT : Risque d'une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

RISQUE DE CRÉDIT : Risque que l’émetteur ne puisse pas faire face à ses engagements.

RISQUE DE CHANGE : Risque lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation de l'OPCVM.

RISQUE ACTION : Risque que les variations du prix des actions dont l'amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société impactent la performance.

RISQUES LIÉS À LA CHINE : Risques spécifiques liés à l’utilisation de la Plateforme Hong-Kong Shanghai Connect et autres risques liés aux investissements en Chine.

RISQUE DE PERTE EN CAPITAL : Cette part/classe ne bénéficie d’aucune garantie ou protection du capital investi. Vous risquez de ne pas récupérer l’entièreté de votre capital investi.

Pour plus d’informations sur les risques de la part/classe, vous devez vous référer au prospectus et plus particulièrement à la section « Profil de risque » ainsi qu’au document d’information clé pour l’investisseur.

Carmignac Portfolio Flexible Bond A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio Flexible Bond A EUR Acc | +1.98 % | -0.71 % | +0.07 % | +1.65 % | -3.40 % | +4.99 % | +9.24 % | +0.01 % | -8.02 % | +4.67 % | +3.04 % |

| Indicateur de référence | +0.10 % | -0.11 % | -0.32 % | -0.36 % | -0.37 % | -2.45 % | +3.99 % | -2.80 % | -16.93 % | +6.82 % | -1.17 % |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Portfolio Flexible Bond A EUR Acc | -0.43 % | +1.78 % | +1.09 % |

| Indicateur de référence | -4.46 % | -2.83 % | -1.56 % |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 28/06/2024

| Coûts d'entrée : | 1,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,20% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | 20,00% lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans. |

| Coûts de transaction : | 0,38% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |