Focus Fonds

Carmignac Patrimoine : Lettre du gérant de portefeuille

- Publié

-

Longueur

5 minute(s) de lecture

Environnement de marché

Dans notre précédent rapport,nous écrivions : « une victoire du Parti démocrate dans la course à la Maison-Blanche et au Sénat permettrait d’éclaircir les perspectives d’un vaste programme de relance pluriannuel axé sur la demande. » Cette victoire s’est maintenant concrétisée et a ouvert la voie à une approche plus keynésienne avec trois composantes clés : un programme d’infrastructure lié à la transition énergétique, une redistribution des revenus en faveur de la classe moyenne, avec des politiques dans le domaine de l’éducation et de la santé, et un volet de régulation des géants de la technologie. Les responsables politiques américains s’attaqueront à ces problèmes au fil du temps tandis que la pandémie nécessite une nouvelle enveloppe d’aide, sous la forme de chèques aux ménages modestes, prolongation de l’indemnisation chômage et aides financière aux états fédéraux. Par ailleurs, en décembre, la Banque centrale européenne a répondu aux attentes du marché en ce qui concerne l’ampleur des nouvelles mesures d’assouplissement quantitatif. La BCE a prolongé de quinze mois son programme d’achat d’actifs pour couvrir une offre importante d’obligations, et ce, jusqu’au premier trimestre 2022, en vue de « préserver des conditions de financement favorables ». Elle agira désormais davantage pour maintenir les rendements à un niveau stable que pour les diminuer.

Le soutien continu des banques centrales et des gouvernements a continué d’alimenter le rebond des actions. Lequel l’a dans un premier temps été par les valeurs de croissance par rapport aux plus bas affichés en mars. Toutefois, au cours des derniers mois de l’année, les titres « value » se sont fortement redressés, aussi bien dans les pays développés que dans les pays émergents. En effet, l’annonce d’un vaccin contre la Covid-19 en novembre a eu un impact supplémentaire sur les marchés. Les valeurs qui avaient le plus sous-performé en 2020, à savoir les compagnies aériennes, les banques et les sociétés énergétiques, ont fortement rebondi suite à cette annonce et ont réduit une partie de leur sous-performance par rapport aux titres de croissance.

Allocation du portefeuille

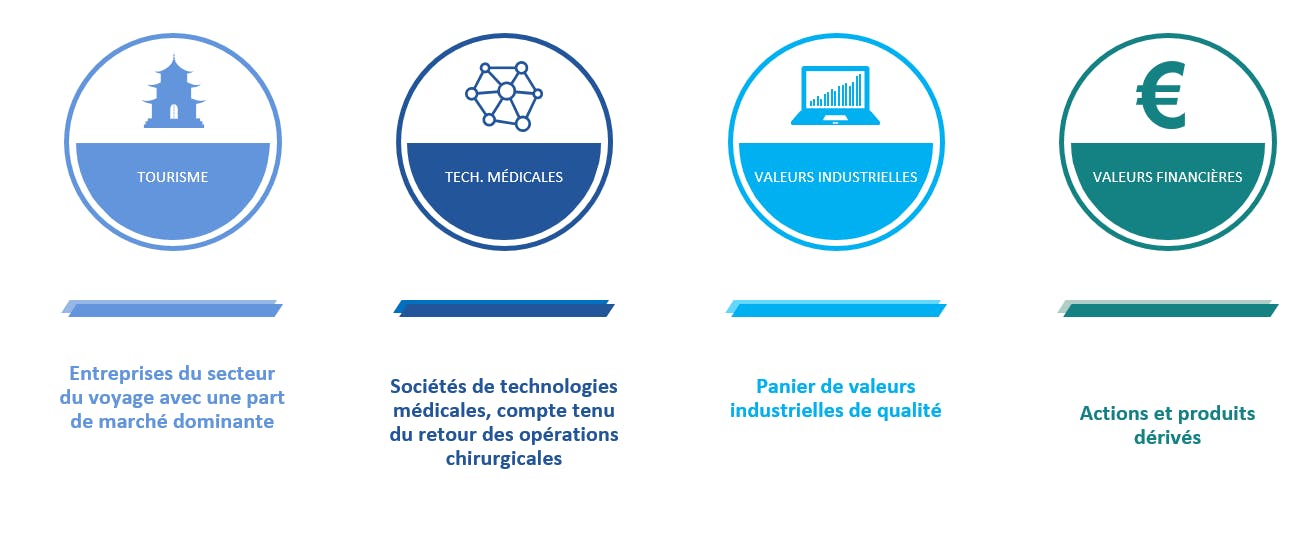

Au cours du trimestre, côté actions, le Fonds a tiré parti de son exposition géographique élargie et diversifiée. Nos convictions fortes en Chine ont notamment enregistré des gains importants, ce qui nous a permis de surperformer notre indicateur de référence. En outre, notre approche d’investissement axée sur la croissance à long terme a continué à porter ses fruits, comme en témoignent nos gains dans les secteurs de la technologie, de la santé et de la consommation. Dans ces secteurs, nous avons été en mesure de générer un alpha important grâce à une partie des thématiques à long terme que nous privilégions. Il s’agit notamment du changement climatique, qui nous a conduits à investir dans des constructeurs de véhicules électriques et des producteurs de batteries, en particulier en Chine. Enfin, en avril/mai, nous avons renforcé nos positions sur des titres qui, selon nous, avaient beaucoup souffert de la crise, mais qui profiteraient de la réouverture progressive des économies. Parmi celles-ci figurent Amadeus, un fournisseur espagnol de solutions informatiques pour le secteur mondial du voyage et du tourisme, et Safran, un fabricant de moteurs d’avion spécialisé dans les vols commerciaux court-courriers. Ces positions nous ont permis d’atténuer l’impact d’un rattrapage de valeur vers la fin de l’année.

Miser sur la réouverture des économies et sur les mesures de relance budgétaire aux États-Unis

Source : Carmignac, 12/2020

La composition du portefeuille peut changer

Du côté des obligations, nous avons également bénéficié de ce rattrapage de valeur par le biais de nos titres de crédit dans les secteurs cycliques. En réponse aux conditions globales du marché, nous avons réduit la sensibilité de notre portefeuille obligataire en fin d’année. Nous avons également décidé d’accroître notre pondération sur les échéances à moyen terme (protégées par ce qui devrait être des rendements stables tant en Europe qu’aux États-Unis), ainsi que sur les obligations d’entreprise et bancaires offrant des spreads suffisamment élevés pour pouvoir faire face à un choc de taux d’intérêt. Aux États-Unis, nous avons acheté des protections de crédit sur la partie longue de la courbe des taux (30 ans) ainsi que des obligations indexés à l’inflation. Nous estimons que le marché du crédit offre encore beaucoup de valeur et surtout de la dispersion. Dans l’ensemble, bien que les « spreads » se soient sensiblement resserrés ces derniers mois, un certain nombre de secteurs mentionnés précédemment présentent toujours un potentiel d’appréciation et des rendements attractifs.

Le dollar américain a reculé d’environ 9 % par rapport à l’euro en 2020, et cette baisse pourrait bien se poursuivre, car nous pensons que le double déficit américain (commercial et budgétaire) devrait fragiliser le billet vert à long terme. Notre exposition à la devise américaine sera donc couverte. En revanche, le renminbi s’appuie sur de solides fondamentaux. La Chine présente un excédent commercial, affiche une réelle force concurrentielle et offre des taux d’intérêt réels qui sont quasiment les plus élevés au monde. Ainsi, outre notre exposition à l’euro, nous sommes positionnés pour bénéficier de l’appréciation de la devise chinoise.

Perspectives

À long terme, nous pensons que les valeurs de croissance durable que nous trouvons dans les secteurs de la technologie et de l’Internet, mais aussi dans ceux de la santé et de la consommation, continueront de bien se comporter en raison de leurs perspectives de croissance et leurs modèles économiques supérieurs. Néanmoins, nous sommes prudents à l’égard des actions présentant des valorisations élevées et avons pris des bénéfices sur les principaux bénéficiaires de l’économie liée au confinement et sur des valeurs chinoises.

Il semble que trois thèmes clés devraient façonner l’année 2021 :

- Le cycle de baisse des rendements s’est achevé au quatrième trimestre 2020. Notre approche flexible de la gestion des risques nous permettra de gérer de manière active l’impact potentiel de la hausse des taux d’intérêt sur notre portefeuille obligataire et sur les valorisations de certains titres que nous détenons.

- Les campagnes de vaccination contre la Covid-19 en 2021 devraient ouvrir la voie à un retour progressif à un mode de vie normal et à un chiffre d’affaires plus élevé dans des secteurs tels que les voyages, l’énergie et les banques, qui dépendent d’un tel retour à la normale.

- Enfin, les mesures de soutien budgétaire et monétaire resteront cruciales pour assouplir la transition vers la croissance alimentée exclusivement par l’expansion économique. Aux États-Unis, ce soutien s’accompagnera d’un double changement d’orientation politique : la nouvelle administration démocrate marque le renouveau des politiques de relance keynésiennes et la Réserve fédérale vise désormais un taux d’inflation moyen de 2 % plutôt qu’un objectif ferme de 2 %, ce qui laisse penser que l’inflation pourrait parfois dépasser les 2 %. Nous pensons que cette combinaison entraînera un repli du dollar et un redressement du commerce mondial, deux facteurs dont les marchés émergents devraient tirer parti.

* Pour la part A EUR share class. 50% MSCI AC World NR (USD) (dividendes nets réinvestis), 50% ICE BofA Global Government Index (USD) (coupons réinvestis). Rebalancé trimestriellement. 1 Source: Bloomberg, 31/12/2020 2 Source: US Federal Reserve, 31/12/2020

Carmignac Patrimoine A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | +8.81 % | +0.72 % | +3.88 % | +0.09 % | -11.29 % | +10.55 % | +12.40 % | -0.88 % | -9.38 % | +2.20 % | +7.06 % |

| Indicateur de référence | +15.97 % | +8.35 % | +8.05 % | +1.47 % | -0.07 % | +18.18 % | +5.18 % | +13.34 % | -10.26 % | +7.73 % | +5.28 % |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | -1.70 % | +2.69 % | +1.93 % |

| Indicateur de référence | +2.59 % | +5.21 % | +6.39 % |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 28/06/2024

| Coûts d'entrée : | 4,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,51% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | 20,00% max. de la surperformance dès lors que la performance depuis le début de l'exercice est positive, dépasse la performance de l'indicateur de référence et si aucune sous-performance passée ne doit encore être compensée. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne des 5 dernières années, ou depuis la création du produit si celui-ci a moins de 5 ans. |

| Coûts de transaction : | 0,63% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |

Indicateur de référence : 50% MSCI AC World NR (USD) (dividendes nets réinvestis), 50% ICE BofA Global Government Index (USD) (coupons réinvestis). Rebalancé trimestriellement. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le Fonds présente un risque de perte en capital. Échelle de risque du DICI (Document d’Informations Clés pour l’Investisseur). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

Carmignac Patrimoine E EUR Acc

L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme.

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

Risques non suffisamment pris en compte par l’indicateur :

RISQUE DE CRÉDIT : Risque que l’émetteur ne puisse pas faire face à ses engagements.

RISQUE DE CONTREPARTIE : Risque de subir des pertes en cas de défaillance d’une contrepartie incapable de faire face à ses obligations contractuelles.

RISQUE DE LIQUIDITE : les marchés sur lesquels le fonds intervient peuvent être affectés par un manque de liquidité temporaire. Ces dérèglements de marché peuvent impacter les conditions de prix auxquelles le fonds peut être amené à liquider, initier ou modifier des positions.

Risques inhérents :

RISQUE ACTION : Risque que les variations du prix des actions dont l'amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société impactent la performance.

RISQUE DE TAUX D’INTÉRÊT : Risque d'une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

RISQUE DE CRÉDIT : Risque que l’émetteur ne puisse pas faire face à ses engagements.

RISQUE DE CHANGE : Risque lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation de l'OPCVM.

RISQUE DE PERTE EN CAPITAL : Cette part/classe ne bénéficie d’aucune garantie ou protection du capital investi. Vous risquez de ne pas récupérer l’entièreté de votre capital investi.

Pour plus d’informations sur les risques de la part/classe, vous devez vous référer au prospectus et plus particulièrement à la section « Profil de risque » ainsi qu’au document d’information clé pour l’investisseur.