Driemaandelijkse Verslag

Carmignac P. EM Debt: Brief van de Fondsbeheerders

-

+9.08%Prestaties van Carmignac P. EM Debt

in het 4e kwartaal van 2022 voor de aandelenklasse A EUR

-

+0.45%Prestaties van de referentie-indicator

in het 4e kwartaal van 2022 voor JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR Index

-

+8.63%Van outperformance ten opzichte

van de referentie-indicator over de periode

Carmignac P. EM Debt heeft in het vierde kwartaal van 2022 een rendement behaald van +9,08%, terwijl de referentie-indicator1 met +0,45% is gestegen.

Marktoverzicht

Het laatste kwartaal van 2022 stond in het teken van een herwonnen risicobereidheid nadat de rentemarkten zich stabiliseerden. Dit was enerzijds te danken aan de daling van de inflatie en anderzijds aan de verwachting dat er een recessie op komst is. Bijgevolg moest de dollar een deel van zijn spectaculaire jaarwinst prijsgeven.

Ook aan andere negatieve invloeden op beleggingen uit de opkomende markten (OM) en risico in het algemeen lijkt stilaan een einde te komen. Eerst gaf de Federal Reserve te kennen dat ze het tempo van de renteverhogingen zou bijsturen in het licht van de inflatie- en groeivooruitzichten. China, dat lange tijd vasthield aan een zero-COVID-beleid, wil dat beleid nu zo snel mogelijk loslaten en nam stimuleringsmaatregelen voor zijn vastgoedsector. En ten slotte was er nog de oorlog in Oekraïne, die een zware schok veroorzaakte in de voedsel- en energieprijzen maar die zich nu meer en meer lijkt te concentreren in het oostelijke deel van Oekraïne. De wereld heeft zich aangepast aan deze nieuwe realiteit wat het grondstoffenaanbod betreft.

Op de markten steeg de rente op obligaties in harde valuta's met 100 bp en die in lokale valuta's met 50 bp, terwijl de valutamarkt een gemengd beeld vertoonde, aangezien vele munten weliswaar stegen ten opzichte van de dollar, maar niet zozeer ten opzichte van de euro, een van de sterkste munten van het vierde kwartaal.

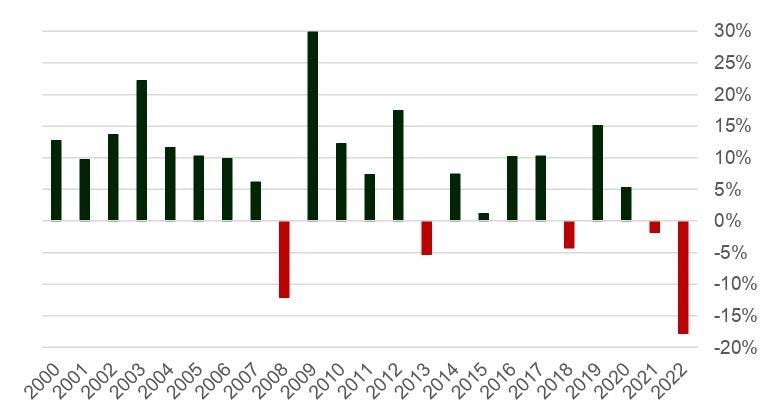

We waren dit jaar getuige van uitzonderlijk negatieve rendementen in het OM-segment, met een verlies voor de EMBIGD-benchmark van -17,8% in 2022, meer dan het vorige dieptepunt van -12,0% uit 2008.

Wat hebben we in deze omstandigheden gedaan

Bron: Carmignac, Bloomberg, 30/12/2022

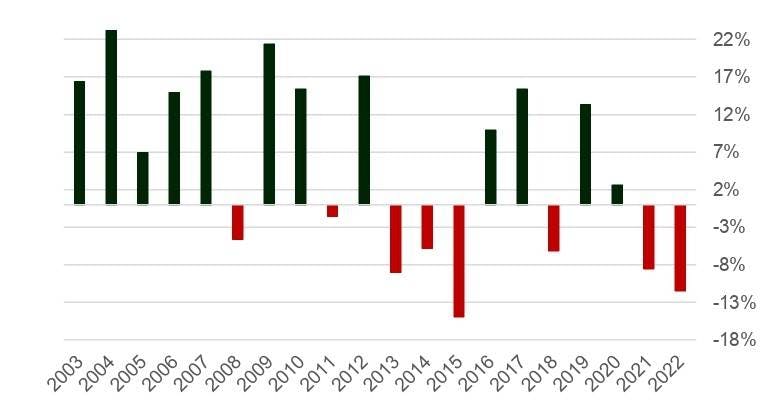

En de GBI-EM-index (lokale munten) boekte zijn op een na slechtste jaarprestatie sinds het bestaan van de index, met een verlies van -11,5% tegenover -14,9% in 2015.

Vooruitzichten voor de komende maanden (GBI EM EUR)

Bron: Carmignac, Bloomberg, 30/12/2022

Wat hebben we in deze omstandigheden gedaan

Na de rally in bedrijfsobligaties hebben we de blootstelling van het fonds aan obligaties met een hoge bèta verminderd met de verkoop van bijvoorbeeld: Angola, Tunesië, Egypte en de Dominicaanse Republiek. Intussen verhoogden we de weging van kortlopende IG-obligaties zoals Roemenië, of semi-overheidspapier uit Polen. We blijven het globale kredietrisico actief beheren met behulp van CDS'en.

Wat de obligaties in lokale munt betreft, hebben we onze long-positie in Braziliaanse obligaties sterk verhoogd na de verkoopgolf halverwege november. We bleven long op Hongaarse obligaties, die fors in waarde stegen nadat de kwestie in verband met het EU-geld van de baan was. Meer in het algemeen, aangezien de gemoederen op de internationale obligatiemarkten vanaf midden november bedaarden, voegden we enkele long-posities toe in obligaties uit Mexico en Zuid-Korea, terwijl we onze beleggingen verminderden in obligaties die goed gepresteerd hadden zoals Tsjechië en Chili.

Voor de valutamarkt was de context minder gunstig voor de OM: we behielden deze maand een grote blootstelling aan de CZK omwille van de hoge carry en de geloofwaardige koppeling van de munt door de centrale bank, die sterk gecorreleerd is met de euro.

Vooruitzichten voor de komende maanden

In de komende maanden verwachten we dat de belangrijkste tegenvallers voor OM-obligaties geleidelijk aan zullen verdwijnen. Ten eerste zal de inflatie naar verwachting verder dalen, waardoor de Fed in het eerste kwartaal de pauzeknop zal indrukken in zijn cyclus van renteverhogingen. China heeft het zero-COVID-beleid duidelijk losgelaten en pompt geld in zijn vastgoedsector, die doorgaans een belangrijke sector is voor opkomende landen wereldwijd. Ten slotte past de wereld zich aan aan de voedsel- en energieschok die de oorlog in Oekraïne heeft veroorzaakt. Dit aanpassingsproces zal doorgaan, zoals we bijvoorbeeld zien in Europa, met de bouw van nieuwe LNG-terminals en de investeringen in hernieuwbare energie.

In deze omstandigheden zullen we de rentegevoeligheid opnieuw verhogen, vooral in lokale munt en in bedrijfsobligaties in achtergebleven segmenten zoals de Centraal-Europese obligaties. We denken dat de landen die hun rente als eerste verhoogd hebben interessant blijven, vooral Brazilië, hoewel ook enkele laatkomers zoals Mexico interessant zijn.

De valutamarkt is waar we het minste winstpotentieel zien ten opzichte van de euro, maar onze verwachting is dat de dollar vanaf nu verder zal dalen.

¹JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR Index. In het verleden behaalde resultaten zijn geen betrouwbare indicatie voor toekomstig rendement. Als gevolg van wisselkoersschommelingen kan het rendement stijgen of dalen. Rendement na aftrek van kosten (exclusief eventueel door de distributeur in rekening gebrachte instapkosten). Rendement van de A EUR acc-aandelenklasse. Marketingdocument. Raadpleeg het EID/prospectus van het fonds voordat u een definitieve beleggingsbeslissing neemt.

Carmignac Portfolio EM Debt A EUR Acc

Het indicator kan variëren van 1 tot 7, waarbij categorie 1 overeenkomt met een lager risico en een lager potentieel rendement, en categorie 7 met een hoger risico en een hoger potentieel rendement. De categorieën 4, 5, 6 en 7 impliceren een hoge tot zeer hoge volatiliteit, met grote tot zeer grote prijsschommelingen die op korte termijn tot latente verliezen kunnen leiden.

Aanbevolen minimale beleggingstermijn

Laagste risico Hoogste risico

Risico's die in de indicator niet voldoende in aanmerking worden genomen:

KREDIETRISICO: Het kredietrisico stemt overeen met het risico dat de emittent haar verplichtingen niet nakomt.

TEGENPARTIJRISICO: Risico van verlies indien een tegenpartij niet aan haar contractuele verplichtingen kan voldoen.

RISICO VERBONDEN AAN BELEGGINGEN IN CHINA: Specifieke risico's verbonden aan het gebruik van het platform Hong-Kong Shanghai Connect en andere risico's verbonden aan beleggingen in China.

LIQUIDITEITSRISICO: Risico dat tijdelijke marktverstoringen de prijzen beïnvloeden waartegen een ICBE zijn posities kan vereffenen, innemen of wijzigen.

Inherente risico's:

OPKOMENDE LANDEN : De netto-inventariswaarde van het compartiment kan sterk variëren vanwege de beleggingen in de markten van de opkomende landen, waar de koersschommelingen aanzienlijk kunnen zijn en waar de werking en de controle kunnen afwijken van de normen op de grote internationale beurzen.

RENTERISICO: Renterisico houdt in dat door veranderingen in de rentestanden de netto-inventariswaarde verandert.

WISSELKOERS: Het wisselkoersrisico hangt samen met de blootstelling, via directe beleggingen of het gebruik van valutatermijncontracten, aan andere valuta’s dan de waarderingsvaluta van het Fonds./size]

KREDIETRISICO: Het kredietrisico stemt overeen met het risico dat de emittent haar verplichtingen niet nakomt.

RISICO VAN KAPITAALVERLIES: Dit deelbewijs/deze aandelenklasse biedt geen garantie voor of bescherming van het belegde kapitaal. U ontvangt mogelijk niet het volledige belegde bedrag terug.

Meer informatie over de risico's van het deelbewijs/de aandelenklasse is te vinden in het prospectus, met name in hoofdstuk "Risicoprofiel", en in het document met essentiële beleggersinformatie.

Carmignac Portfolio EM Debt A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt A EUR Acc | - | - | - | +0.82 % | -10.45 % | +28.07 % | +9.84 % | +3.24 % | -9.37 % | +14.30 % | +4.13 % |

| Referentie-indicator | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +5.57 % |

Scroll rechts om de volledige tabel te zien

| 3 jaar | 5 jaar | 10 jaar | |

|---|---|---|---|

| Carmignac Portfolio EM Debt A EUR Acc | +2.59 % | +5.13 % | - |

| Referentie-indicator | +2.42 % | +0.44 % | - |

Scroll rechts om de volledige tabel te zien

Bron: Carmignac op 30/09/2024

| Instapkosten : | 2,00% van het bedrag dat u betaalt wanneer u in deze belegging instapt. Dit is het hoogste bedrag dat u in rekening zal worden gebracht. Carmignac Gestion rekent geen instapkosten. De persoon die u het product verkoopt, informeert u over de daadwerkelijke kosten. |

| Uitstapkosten : | Wij brengen voor dit product geen uitstapkosten in rekening. |

| Beheerskosten en andere administratie - of exploitatiekos ten : | 1,40% van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar. |

| Prestatievergoedingen : | 20,00% wanneer de aandelenklasse tijdens de prestatieperiode beter presteert dan de referentie-indicator. Het zal ook worden betaald als de aandelenklasse beter heeft gepresteerd dan de referentie-indicator, maar een negatieve prestatie had. Ondermaatse prestaties worden voor 5 jaar teruggevorderd. Het werkelijke bedrag hangt af van hoe goed uw belegging presteert. De geaggregeerde kostenraming hierboven omvat het gemiddelde over de laatste 5 jaar, of sinds de creatie van het product als dit minder dan 5 jaar is. |

| Transactiekosten : | 0,57% van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal varieert naargelang hoeveel we kopen en verkopen. |