Carmignac P. EM Debt : La Lettre des Gérants

Au troisième trimestre 2023, Carmignac Portfolio EM Debt a enregistré un repli de -1,88 %, contre une baisse de -0,94 % pour son indicateur de référence1.

Environnement de marché

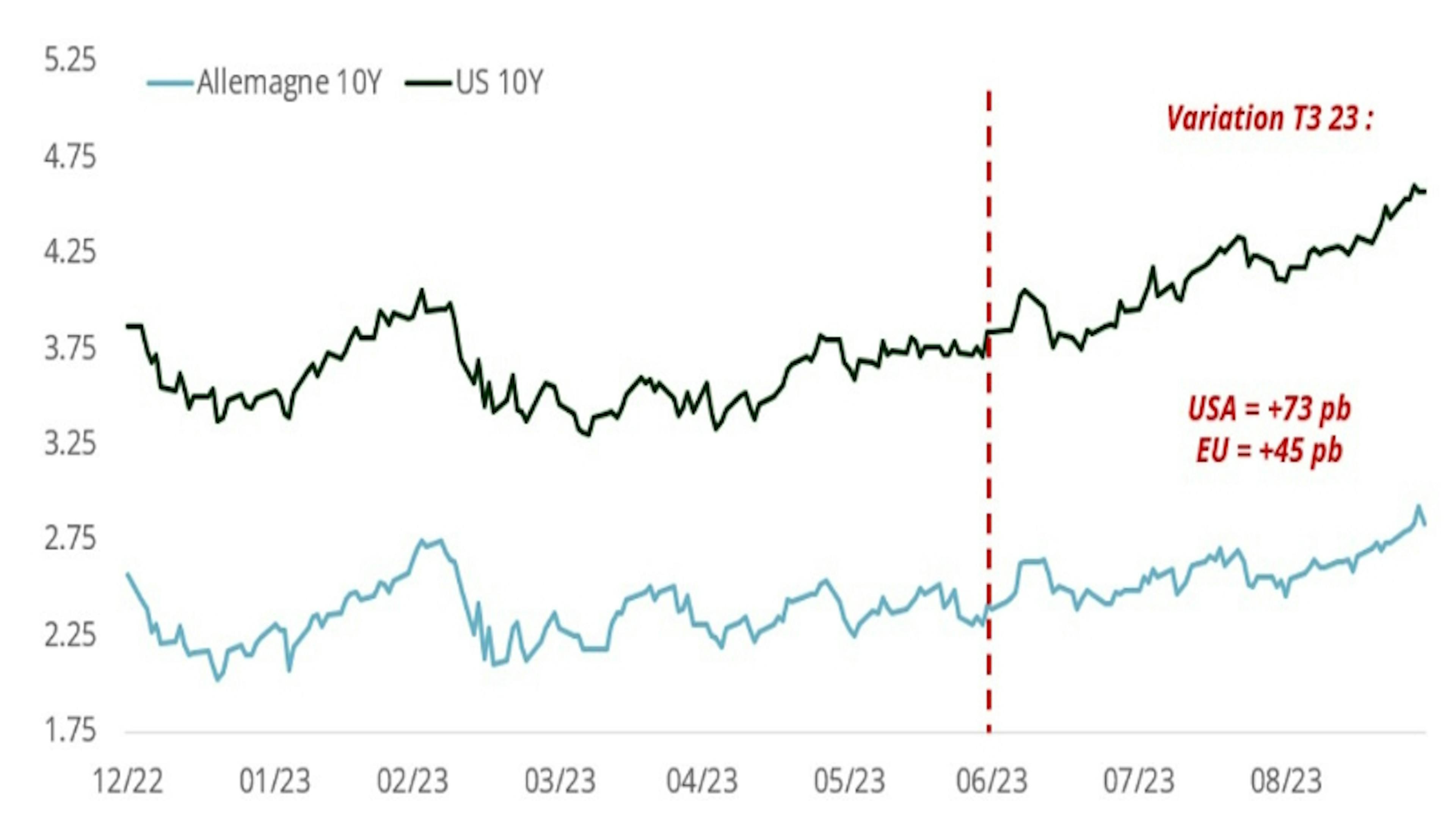

Le troisième trimestre 2023 a été marqué par une hausse des taux à l’échelle mondiale, source de volatilité. En effet, en dépit du dernier tour de vis probablement opéré par la Banque centrale européenne (BCE) et d’une pause marquée par la Réserve fédérale américaine (Fed), la tonalité restrictive des déclarations des banquiers centraux a provoqué une envolée des rendements obligataires. Le taux à dix ans américain s’est hissé à son plus haut niveau depuis le début de l’année, passant d’environ 3,84% à plus de 4,57 %, tout comme son équivalent allemand, passé d’environ 2,39 % à plus de 2,84 %. Suite à la décision de l’OPEP (principalement orientée par la Russie et l’Arabie saoudite) de reconduire sa baisse de production, l’énergie, une des causes principales de la désinflation jusqu’ici, devrait redevenir un facteur inflationniste d’ici à la fin de l’année, érodant le pouvoir d’achat des ménages, mais ralentissant aussi le retour de l’inflation aux objectifs des banques centrales.

Évolution des taux à dix ans allemands et américains

Sources : Carmignac, Bloomberg, 30/09/2023

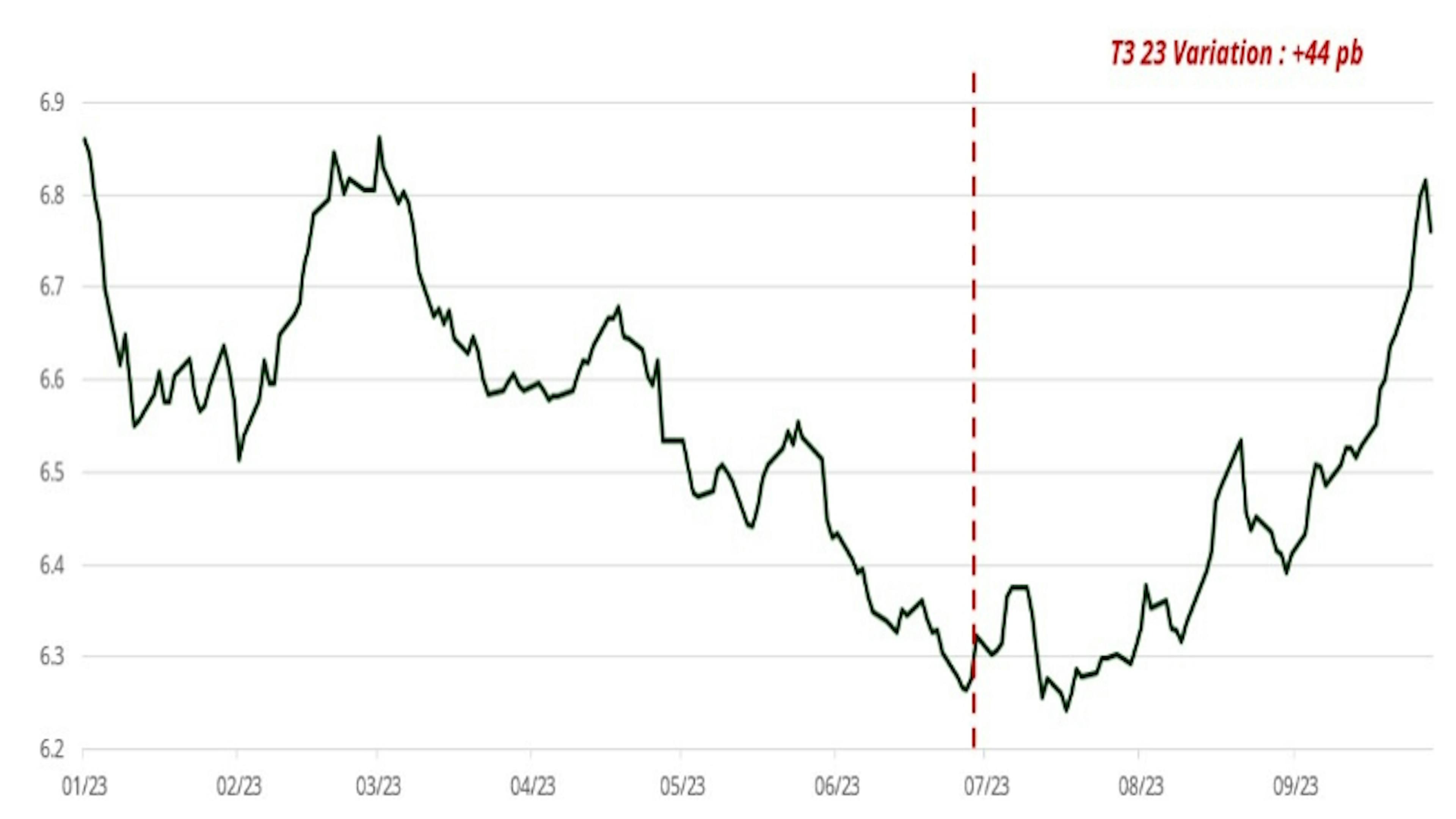

En ce qui concerne les taux locaux, de nouvelles baisses des taux directeurs sont intervenues dans les pays émergents, notamment en Pologne où la banque centrale a surpris le marché en réduisant son principal taux d’intérêt de 75 points de base, le ramenant de 6,75 % à 6 %. En Amérique latine, la majeure partie des banques centrales, qui se déconnectent de la politique des « taux élevés plus longtemps » de la Fed, ont déjà commencé à assouplir leur politique monétaire, en conservant toutefois une certaine prudence. En Chine, la reprise reste décevante. Le pays est confronté à un environnement international plus difficile, en raison de l’intention des États-Unis de freiner son développement et de la volonté de nombreuses nations de reconquérir leur souveraineté industrielle. Ce contexte a rendu les investisseurs plus pessimistes à l’égard des perspectives de l’économie chinoise.

Indice GBI-EM (dette souveraine locale) - Évolution du rendement

Sources : Carmignac, Bloomberg, 30/09/2023

S’agissant des devises, les monnaies des pays émergents ont encore été recherchées. Si les devises des pays exportateurs de matières premières ou à portage élevé, comme celles d’Amérique latine, restent attrayantes, il convient de rester sélectif, en surveillant les trajectoires de l’inflation et des balances des paiements. À titre d’exemple, le peso chilien (CLP) a connu trois mois consécutifs de baisse, la Banque centrale du Chili (Banco Central de Chile) éprouvant des difficultés à maintenir des taux d’intérêt stables, en particulier face à la décrue rapide de l’inflation dans le pays.

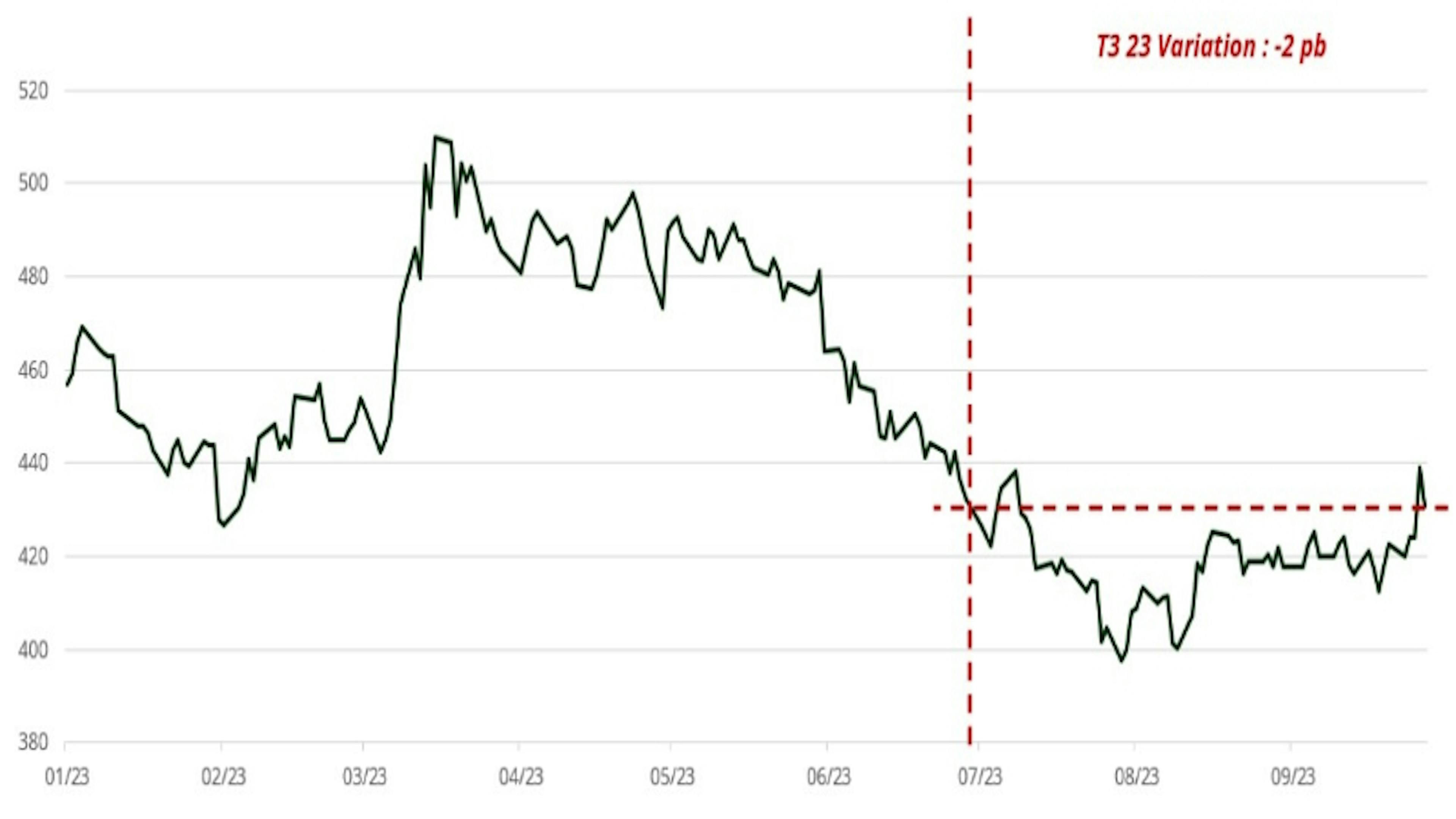

Du côté du crédit souverain, les marges de crédit sont restées stables au troisième trimestre. Elles ont été très serrées dans le segment de la dette classée en catégorie investissement, ainsi que dans celui du haut rendement (hors émetteurs en difficulté), tandis que certaines situations particulières, telles que celles de pays africains, ont polarisé l’attention des investisseurs. Du point de vue du rapport risque-rendement, nous continuons d’identifier les opportunités les plus intéressantes au sein de la catégorie des notations BB.

Indice J.P Morgan EMBIG Diversified couvert en EUR (dette souveraine externe) – Marge de crédit

Sources: Carmignac, Bloomberg, 30/09/2023

Commentaire de performance

Dans ce contexte, le Fonds a principalement pâti de son exposition aux taux locaux sur les courbes tchèque, hongroise, colombienne, mexicaine et chilienne. La hausse des taux d’intérêt et du dollar américains, conjuguée au ralentissement de l’économie chinoise et à la remontée de l’inflation, nous a incités à réduire le risque de notre portefeuille. Nous avons en particulier allégé notre exposition à la zone EMEA, où les valorisations sont désormais moins intéressantes.

En ce qui concerne les devises, nous avons continué de bénéficier du portage des monnaies des marchés émergents durant le trimestre. Cela dit, nous avons réduit notre exposition aux devises émergentes tout en maintenant une approche de gestion active et sélective dans ce segment. Pour citer quelques exemples, nous avons diminué notre exposition à la couronne tchèque (CZK), qui est directement affectée par les importations de pétrole, et renforcé notre exposition à l’euro à la suite des pics de volatilité et de la hausse des taux des pays développés.

Au niveau du crédit souverain, le Fonds a bénéficié de son exposition à la zone EMEA, en particulier au travers de la dette roumaine. Enfin, au cours du trimestre, nous avons tactiquement augmenté notre exposition à la Colombie, pays qui devrait profiter de la tendance actuelle du cours du pétrole.

Perspectives pour les prochains mois

Notre point de vue sur la récession et les conséquences des taux élevés se reflètent dans la composition de notre portefeuille, qui comprend dorénavant nettement moins d’actifs risqués et un niveau élevé de couvertures via des CDS. En outre, nous restons très attentifs à la sensibilité, estimant qu’une récession obligerait les banques centrales des pays développés à baisser leurs taux directeurs, ce qui inciterait leurs homologues des pays émergents à réduire encore les leurs.

Concernant les taux locaux, nous surveillons de près la poursuite des cycles de baisse des taux des banques centrales des pays émergents, alors que la Fed et la BCE semblent avoir marqué une pause. Nous sommes prêts à nous repositionner sur des pays qui comptaient parmi les plus avancés dans leur cycle de hausse des taux, ainsi que sur des pays exportateurs de matières premières comme la Colombie.

Du côté du crédit souverain, nous continuons de favoriser les pays manufacturiers qui bénéficieront du phénomène de « nearshoring »» sur le long terme, à savoir le rapatriement potentiel des chaînes de production vers des pays plus proches et plus stables (Roumanie, Pologne, Mexique, etc.). Cela dit, nous restons prudents, avec des protections sur les titres à haut rendement de notre portefeuille, et conserverons un positionnement léger et centré sur les obligations de catégorie investissement.

Enfin, même si nous avons réduit notre exposition aux devises émergentes, nous continuons de privilégier une sélection de devises sur une base opportuniste ou tactique, principalement en Amérique latine (real brésilien, peso mexicain).

Carmignac Portfolio EM Debt

Saisir les opportunités obligataires des marchés émergentsDécouvrez la page du FondsCarmignac Portfolio EM Debt A EUR Acc

- Durée minimum de placement recommandée*

- 3 ans

- Échelle de risque**

- 3/7

- Classification SFDR***

- Article 8

*Durée minimum de placement recommandée : Cette part/classe pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant le délai recommandé. Cette référence au profil d’investisseur ne constitue pas un conseil en investissement. Le montant qu’il est raisonnable d’investir dans un OPCVM dépend de votre situation personnelle et doit être envisagé au regard de votre portefeuille global. **L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme. La catégorie de risque n’est pas garantie et pourra évoluer dans le temps. ***Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n'ont pas nécessairement d'objectif de durabilité. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Risques non suffisamment pris en compte par l'indicateur

Crédit : Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.Liquidité : Les dérèglements de marché ponctuels peuvent impacter les conditions de prix auxquelles le Fonds sera amené à liquider, initier ou modifier ses positions.Risque de Contrepartie : Le fonds peut subir des pertes en cas de défaillance d’une contrepartie incapable de faire face à ses obligations contractuelles.Risque lié à l’Utilisation des Produits Dérivés : Ces produits comportent des risques de pertes spécifiques.Risques inhérents

Pays Emergents : Les conditions de fonctionnement et de surveillance des marchés "émergents" peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.Taux d’intérêt : Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.Risque de Change : Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.Crédit : Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.Pour plus d’informations sur les risques, vous devez vous référer au prospectus et plus particulièrement à la section « Profil de risque » ainsi qu’au document d’information clé pour l’investisseur.Frais

- Coûts d'entrée

- 2,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1,40% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00% lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans.

- Coûts de transaction

- 0,57% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

- Précompte mobilier

- 30% sur le montant des distributions

- Taxe à la sortie

- 30% sur les revenus de créance

- Taxe sur Opération Boursière (TOB)

- 1,32% (limité à 4000€)

- Frais de conversion

- 1%

Performances

| Carmignac Portfolio EM Debt | 0.8 | -10.5 | 28.1 | 9.8 | 3.2 | -9.4 | 14.3 |

| Indicateur de référence | 0.4 | -1.5 | 15.6 | -5.8 | -1.8 | -5.9 | 8.9 |

| Carmignac Portfolio EM Debt | + 0.8 % | + 6.3 % | + 4.6 % |

| Indicateur de référence | + 0.4 % | + 0.1 % | + 1.2 % |

Source : Carmignac au 28 juin 2024.

La gestion de cette part/classe n’est pas indicielle. Les performances et valeurs passées ne préjugent pas des performances et valeurs futures. Les performances sont nettes de tout frais à l’exception des éventuels frais d’entrée et de sortie et sont obtenues après déduction des frais et taxes applicables à un client de détail moyen ayant la qualité de personne physique résident belge. Lorsque la devise diffère de la vôtre, un risque de change existe pouvant entraîner une diminution de la valeur. La devise de référence du fonds/compartiment est EUR.

Articles associés

Carmignac Sécurité : une performance régulière et une volatilité limitée depuis 35 ans

Carmignac étoffe sa gamme de fonds à échéance avec le lancement de Carmignac Credit 2029

Focus sur le crédit : et si la peur créait les opportunités ?

Informations légales importantes

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. A destination des investisseurs professionnels uniquement. Ne convient pas aux investisseurs de détail en Belgique.

Ce document est publié par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF), suivant le chapitre 15 de la loi luxembourgeoise du 17 décembre 2010. "Carmignac" est une marque déposée. "Investing in your Interest" est un slogan associé à la marque Carmignac.

Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L'information et opinions contenues dans ce document ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être changées sans préavis. Ce document ne peut être reproduit, en tout ou partie, sans autorisation préalable.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion.

Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. Les risques, commissions et frais courants sont décrits dans le KID (Document d'informations clés). Le prospectus, le KID, les valeurs nettes d’inventaire et les derniers rapports de gestion annuels et semestriels sont disponibles gratuitement en français ou en néerlandais auprès de la société de gestion (tél. +352 46 70 60 1). Ces documents sont également disponibles auprès de Caceis Belgium S.A., le prestataire de services financiers en Belgique, à l’adresse suivante : avenue du port, 86c b320, B-1000 Bruxelles. Le KID doit être mis à la disposition du souscripteur avant la souscription. Le souscripteur doit lire le KID avant chaque souscription. Il se peut que le Fonds ne soit pas disponible pour certaines personnes ou dans certains pays. Les Fonds n’ont pas été enregistrés en vertu de la US Securities Act de 1933. Les Fonds ne peuvent être offerts ou vendus, directement ou indirectement, au profit ou pour le compte d’une « U.S. person », selon la définition de la réglementation américaine « Regulation S » et de la FATCA. Les valeurs nettes d’inventaire sont disponibles sur le site web www.fundinfo.com. Toute plainte peut être adressée à l’adresse complaints@carmignac.com ou à CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme Paris France ou sur le site web www.ombudsfin.be.

En cas de souscription dans un fonds d'investissement français (fonds commun de placement ou FCP), vous devez indiquer chaque année dans une déclaration fiscale la part des dividendes (et intérêts, le cas échéant) reçus de la part du Fonds. Un calcul détaillé peut être réalisé sur www.carmignac.be. Cet outil ne constitue pas un conseil fiscal et est destiné exclusivement à servir d’aide au calcul. Il ne vous exempte pas de suivre les procédures et de procéder aux vérifications qui incombent à un contribuable. Les résultats indiqués sont obtenus à l’aide des données fournies par le contribuable et Carmignac ne pourra en aucun cas être tenu responsable en cas d’erreur ou d'omission de votre part.

Conformément à l’article 19bis du Code belge des impôts sur les revenus (CIR92), en cas de souscription dans un Fonds soumis à la Directive sur la fiscalité des revenus de l’épargne, l'investisseur devra payer, lors du rachat de ses actions, une retenue à la source de 30% sur le revenu (sous forme d'intérêts ou de plus-value ou moins-value) tiré du rendement des actifs investis dans des titres de créance. Les distributions sont soumises à une retenue à la source de 30% sans distinction des revenus.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM.

La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée "Résumé des droits des investisseurs".